Quản lý hàng tồn kho theo FIFO (First In, First Out) là phương pháp kiểm soát hàng hóa dựa trên nguyên tắc hàng nhập trước sẽ được xuất trước. Đây là một trong những cách quản lý tồn kho phổ biến nhất trong các doanh nghiệp sản xuất, thương mại và logistics. Phương pháp này không chỉ giúp doanh nghiệp tối ưu dòng tiền mà còn đảm bảo chất lượng hàng hóa luôn ở mức tốt nhất. Với FIFO, chi phí hàng bán (COGS) được tính dựa trên giá trị của lô hàng cũ nhất, trong khi giá trị tồn kho cuối kỳ phản ánh giá của lô hàng mới nhất. Điều này đặc biệt quan trọng trong bối cảnh biến động giá nguyên vật liệu và lạm phát.

Bản Chất Và Nguyên Tắc Của Phương Pháp FIFO

Khái Niệm FIFO Trong Quản Lý Kho

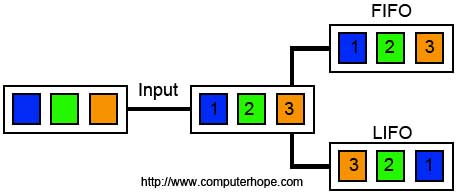

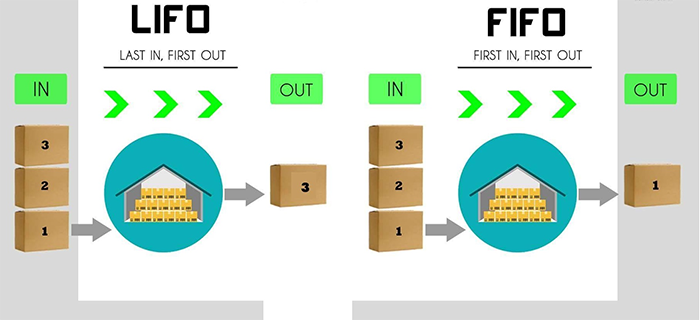

FIFO là viết tắt của cụm từ “First In, First Out”, nghĩa là “nhập trước, xuất trước”. Trong quản lý hàng tồn kho, điều này có nghĩa là lô hàng nào được nhập vào kho trước sẽ được ưu tiên xuất bán hoặc sử dụng trước. Nguyên tắc này xuất phát từ thực tế rằng hàng hóa thường có hạn sử dụng hoặc dễ bị lỗi thời theo thời gian. Bằng cách áp dụng FIFO, doanh nghiệp giảm thiểu rủi ro hàng tồn kho bị hư hỏng, giảm giá trị.

Khi thực hiện quản lý hàng tồn kho theo FIFO, doanh nghiệp cần ghi nhận chi tiết từng lô hàng theo ngày nhập. Khi phát sinh nghiệp vụ xuất kho, kế toán sẽ chọn lô hàng có ngày nhập sớm nhất để ghi nhận giá vốn. Điều này tạo ra một luồng chi phí phù hợp với dòng chảy vật lý của hàng hóa trong hầu hết các ngành. Ví dụ: nếu doanh nghiệp nhập lô A ngày 1/1 với giá 10.000 đồng/sản phẩm và lô B ngày 15/1 với giá 12.000 đồng/sản phẩm, thì khi bán sản phẩm vào ngày 20/1, giá vốn được tính là 10.000 đồng/sản phẩm.

Quy Trình Quản Lý Hàng Tồn Kho Theo FIFO Từng Bước

Bước 1: Thiết Lập Hệ Thống Theo Dõi Lô Hàng

Để quản lý hàng tồn kho theo FIFO hiệu quả, doanh nghiệp cần có một hệ thống theo dõi lô hàng chi tiết. Mỗi lô hàng khi nhập kho phải được gắn mã vạch hoặc thẻ kho riêng biệt, ghi rõ ngày nhập, số lượng, đơn giá và nhà cung cấp. Phần mềm quản lý kho hiện đại có thể tự động phân loại và ưu tiên lô cũ khi xuất hàng.

Bước 2: Sắp Xếp Kho Theo Nguyên Tắc FIFO

Bố trí kho bãi đóng vai trò quyết định. Hàng nhập mới nên được đặt phía sau hoặc phía dưới hàng nhập cũ. Đối với kho kệ, áp dụng quy tắc “xoay vòng” – hàng cũ đưa ra phía trước, hàng mới đưa vào phía sau. Nhân viên kho cần được đào tạo để luôn lấy hàng cũ trước khi đưa hàng mới ra bán.

Bước 3: Ghi Nhận Nghiệp Vụ Xuất Kho

Khi có yêu cầu xuất hàng, kế toán viên hoặc nhân viên kho cần ưu tiên chọn lô hàng có ngày nhập sớm nhất. Trên chứng từ xuất kho, phải ghi rõ số lô và đơn giá của lô đó. Quy trình này đảm bảo tính nhất quán giữa dòng chảy vật lý và dòng chảy chi phí.

Bước 4: Tính Giá Vốn Hàng Bán (COGS)

Giá vốn hàng bán theo FIFO được tính bằng cách nhân số lượng xuất bán với đơn giá của lô hàng cũ nhất còn tồn. Nếu số lượng xuất vượt quá lô cũ, phần còn lại sẽ được tính từ lô cũ thứ hai, cứ thế tiếp tục. Công thức này giúp doanh nghiệp phản ánh đúng chi phí thực tế trong kỳ báo cáo.

Lợi Ích Khi Áp Dụng Quản Lý Hàng Tồn Kho Theo FIFO

Giảm thiểu hao hụt và hư hỏng hàng hóa: FIFO đảm bảo hàng hóa được luân chuyển liên tục, đặc biệt quan trọng với hàng thực phẩm, dược phẩm và hóa chất.

Phản ánh chính xác giá trị tồn kho: Giá trị hàng tồn kho cuối kỳ gần với giá thị trường hiện tại, giúp báo cáo tài chính trung thực hơn.

Tối ưu thuế thu nhập doanh nghiệp: Trong thời kỳ lạm phát, FIFO tạo ra COGS thấp hơn, lợi nhuận cao hơn, nhưng doanh nghiệp cần cân nhắc mục tiêu thuế.

Tuân thủ chuẩn mực kế toán quốc tế: FIFO được chấp nhận rộng rãi theo IFRS và VAS, dễ dàng khi kiểm toán hoặc hợp nhất báo cáo.

Dễ hiểu và dễ áp dụng: Nguyên tắc FIFO trực quan, nhân viên kế toán và kho có thể nhanh chóng làm quen.

Hạn Chế Của Phương Pháp FIFO

Mặc dù phổ biến, quản lý hàng tồn kho theo FIFO cũng có những nhược điểm. Thứ nhất, nếu giá hàng hóa tăng liên tục, COGS thấp sẽ dẫn đến lợi nhuận kế toán cao hơn thực tế dòng tiền, làm tăng thuế phải nộp. Thứ hai, trong điều kiện lạm phát, giá trị hàng tồn kho theo FIFO cao hơn so với LIFO, khiến doanh nghiệp có vẻ giàu hơn. Thứ ba, việc theo dõi từng lô hàng đòi hỏi hệ thống phần mềm và quy trình chặt chẽ, tốn kém cho doanh nghiệp nhỏ.

So Sánh FIFO Với Các Phương Pháp Quản Lý Hàng Tồn Kho Khác

Phương pháp

Nguyên tắc

COGS trong thời kỳ lạm phát

Giá trị tồn kho cuối kỳ

Mức phổ biến

FIFO

Nhập trước xuất trước

Thấp

Cao

Rất phổ biến

LIFO

Nhập sau xuất trước

Cao

Thấp

Ít (bị cấm theo IFRS)

Bình quân gia quyền

Giá bình quân các lô

Trung bình

Trung bình

Phổ biến ở doanh nghiệp vừa

Ứng Dụng Thực Tế Và Ví Dụ Minh Họa

Ví Dụ 1: Doanh Nghiệp Thương Mại Thực Phẩm

Một công ty phân phối sữa nhập khẩu thực hiện quản lý hàng tồn kho theo FIFO. Ngày 1/1 nhập 100 hộp sữa A giá 50.000 đồng/hộp. Ngày 10/1 nhập thêm 200 hộp giá 55.000 đồng/hộp. Ngày 15/1 xuất bán 150 hộp. Theo FIFO, 100 hộp lô cũ được tính giá 50.000 đồng và 50 hộp lô mới tính giá 55.000 đồng. COGS = 100×50.000 + 50×55.000 = 7.750.000 đồng. Tồn kho cuối kỳ còn 150 hộp giá 55.000 đồng, trị giá 8.250.000 đồng.

Ví Dụ 2: Nhà Sản Xuất Linh Kiện Điện Tử

Một nhà máy sản xuất board mạch áp dụng FIFO cho nguyên vật liệu linh kiện. Lô chip nhập tháng trước giá 200.000 đồng/cái, lô nhập tuần này giá 210.000 đồng/cái. Khi sản xuất, nhân viên kho ưu tiên lấy chip cũ để tránh lỗi thời công nghệ. Chi phí nguyên vật liệu trực tiếp thấp hơn so với giá mới, giúp hạ giá thành sản phẩm.

Sai Lầm Thường Gặp Khi Quản Lý Hàng Tồn Kho Theo FIFO

Không cập nhật giá kịp thời: Giá nhập thay đổi nhưng kế toán vẫn dùng đơn giá cũ dẫn đến sai lệch COGS. Cần đồng bộ dữ liệu giá mỗi lần nhập kho.

Bố trí kho không đúng nguyên tắc FIFO: Nhân viên kho thường lấy hàng dễ thay vì hàng cũ, dẫn đến hàng cũ tồn đọng. Giải pháp là thiết kế kho flow-through và đào tạo định kỳ.

Thiếu phần mềm hỗ trợ: Quản lý thủ công dễ nhầm lẫn lô hàng. Nên đầu tư phần mềm WMS có tính năng FIFO tự động.

Không kiểm kê định kỳ: Sai lệch giữa sổ sách và thực tế làm hỏng tính chính xác của FIFO. Kiểm kê hàng tháng hoặc theo quý là cần thiết.

Để quản lý hàng tồn kho theo FIFO đạt hiệu quả cao, doanh nghiệp cần chú ý một số điểm. Thứ nhất, lựa chọn phần mềm kế toán và quản lý kho có hỗ trợ FIFO bản địa, như phần mềm chuyên dụng cho ngành bán lẻ hoặc sản xuất. Thứ hai, đào tạo nhân sự kho và kế toán về quy trình FIFO một cách bài bản, có kiểm tra định kỳ. Thứ ba, xây dựng chính sách kiểm soát nội bộ mạnh để ngăn chặn gian lận về lô hàng. Thứ tư, xem xét kết hợp FIFO với phân tích ABC để ưu tiên quản lý hàng giá trị cao.

Câu Hỏi Thường Gặp Về Quản Lý Hàng Tồn Kho Theo FIFO

FIFO có bắt buộc phải áp dụng cho mọi loại hàng hóa không?

Không bắt buộc, nhưng được khuyến khích với hàng dễ hư hỏng, lỗi thời hoặc có hạn sử dụng. Với hàng có tính thay thế cao như thép, cát, doanh nghiệp có thể chọn bình quân gia quyền.

Phần mềm quản lý kho nào hỗ trợ FIFO tốt nhất?

Một số phần mềm phổ biến: SAP, Oracle NetSuite, QuickBooks Enterprise, Odoo, và các giải pháp Việt như MISA, Bravo, Fast. Quan trọng là chọn phần mềm có tính năng quản lý lô và ngày hết hạn.

FIFO ảnh hưởng thế nào đến thuế thu nhập doanh nghiệp?

Trong môi trường lạm phát, FIFO làm tăng lợi nhuận kế toán so với LIFO, do đó doanh nghiệp nộp thuế nhiều hơn. Tuy nhiên, FIFO được chấp nhận rộng rãi hơn và dễ dàng trong kiểm toán.

Khi nào nên chuyển từ phương pháp bình quân sang FIFO?

Khi doanh nghiệp có nhu cầu xuất khẩu hoặc niêm yết chứng khoán, FIFO giúp báo cáo tài chính minh bạch hơn. Cũng nên chuyển khi giá hàng hóa biến động mạnh và doanh nghiệp muốn tránh tồn kho giá cao.

Làm sao để kiểm tra tính chính xác của FIFO trong sổ sách?

Thực hiện kiểm kê kho định kỳ và đối chiếu với dữ liệu lô hàng trên phần mềm. Sử dụng báo cáo aging inventory để xem hàng tồn lâu ngày và xác minh quá trình xuất kho.

Kết Luận

Quản lý hàng tồn kho theo FIFO không chỉ là một phương pháp kế toán mà còn là chiến lược vận hành then chốt. Với những ưu điểm vượt trội như giảm hao hụt, phản ánh trung thực giá trị tồn kho và tuân thủ chuẩn mực quốc tế, FIFO là lựa chọn tối ưu cho đa số doanh nghiệp. Tuy nhiên, để áp dụng thành công, doanh nghiệp cần đầu tư vào hệ thống quản lý công nghệ, đào tạo nhân sự và kiểm soát nội bộ chặt chẽ. Bằng cách hiểu rõ bản chất, ưu nhược điểm và quy trình thực hiện, bạn có thể đưa FIFO trở thành công cụ đắc lực giúp tối ưu hóa lợi nhuận và dòng tiền cho tổ chức của mình.