Lợi nhuận gộp là một trong những chỉ số tài chính quan trọng nhất mà bất kỳ chủ doanh nghiệp, nhà quản lý hay nhà đầu tư nào cũng cần nắm vững. Nắm rõ cách tính lợi nhuận gộp không chỉ giúp bạn đánh giá hiệu quả hoạt động sản xuất kinh doanh mà còn là cơ sở để đưa ra các quyết định chiến lược về giá cả, kiểm soát chi phí và mở rộng thị trường. Bài viết này sẽ hướng dẫn bạn từng bước tính toán, phân tích và ứng dụng chỉ số này vào thực tế doanh nghiệp.

Lợi nhuận gộp (Gross Profit) là phần chênh lệch giữa doanh thu thuần từ việc bán hàng hóa hoặc dịch vụ và giá vốn hàng bán (Cost of Goods Sold – COGS). Đây là số tiền còn lại sau khi doanh nghiệp đã trang trải toàn bộ chi phí trực tiếp liên quan đến việc tạo ra sản phẩm hoặc dịch vụ.

Vai trò của lợi nhuận gộp thể hiện qua ba khía cạnh chính:

Đo lường hiệu quả sản xuất: Cho biết doanh nghiệp quản lý chi phí nguyên vật liệu, nhân công trực tiếp tốt đến đâu.

Cơ sở định giá sản phẩm: Là nền tảng để xác định mức giá bán tối thiểu đảm bảo có lãi.

Đánh giá khả năng cạnh tranh: Biên lợi nhuận gộp cao thường phản ánh lợi thế cạnh tranh hoặc sức mạnh thương hiệu.

Công thức cách tính lợi nhuận gộp chuẩn xác nhất

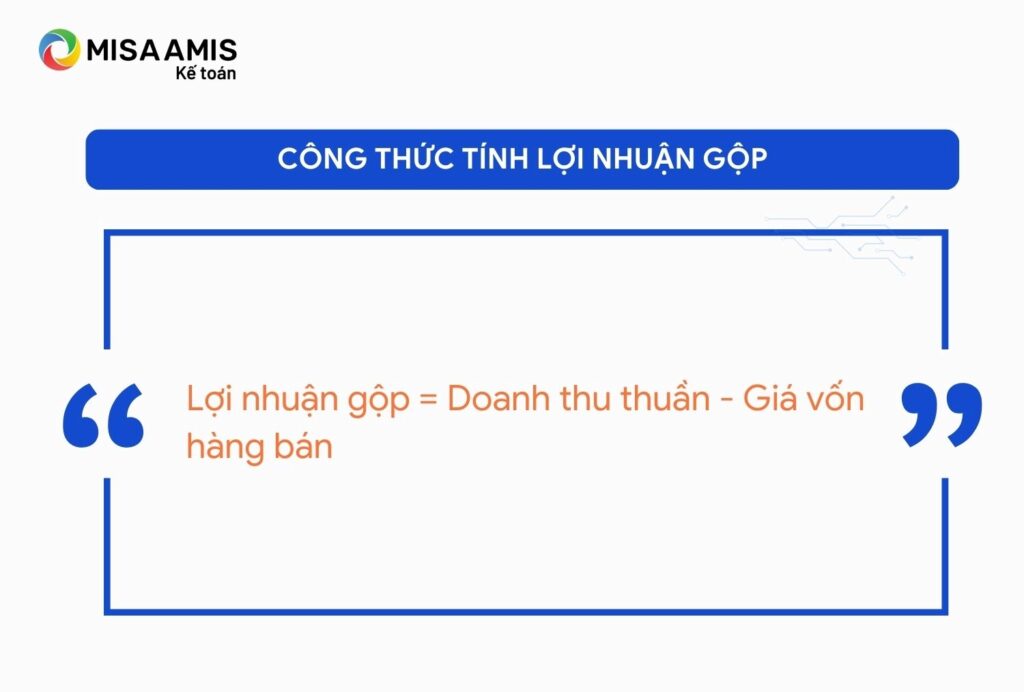

Công thức tính lợi nhuận gộp rất đơn giản nhưng đòi hỏi sự chính xác trong từng thành phần cấu thành.

Doanh thu thuần là tổng doanh thu bán hàng sau khi trừ đi các khoản giảm trừ như chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại và các loại thuế gián thu (thuế xuất khẩu, thuế tiêu thụ đặc biệt).

Giá vốn hàng bán (COGS) bao gồm toàn bộ chi phí trực tiếp để sản xuất hoặc mua hàng hóa:

Chi phí nguyên vật liệu trực tiếp

Chi phí nhân công trực tiếp

Chi phí sản xuất chung (khấu hao máy móc, điện nước nhà xưởng, bảo trì thiết bị)

Chi phí vận chuyển hàng hóa từ nhà cung cấp về kho (nếu tính vào giá nhập)

Ví dụ thực tế về cách tính lợi nhuận gộp

Giả sử cửa hàng thời trang ABC có số liệu trong tháng 12 như sau:

Tổng doanh thu bán hàng: 500 triệu đồng

Chiết khấu cho khách hàng thân thiết: 10 triệu đồng

Hàng bị trả lại: 5 triệu đồng

Giá vốn hàng bán (bao gồm tiền nhập hàng, phí vận chuyển, bao bì): 280 triệu đồng

Tính toán:

Doanh thu thuần = 500 – 10 – 5 = 485 triệu đồng

Lợi nhuận gộp = 485 – 280 = 205 triệu đồng

Như vậy, với 485 triệu đồng doanh thu thực tế, cửa hàng ABC thu về 205 triệu đồng lợi nhuận gộp để trang trải các chi phí bán hàng, chi phí quản lý doanh nghiệp và tạo ra lợi nhuận ròng.

Biên lợi nhuận gộp – Chỉ số quan trọng hơn lợi nhuận gộp tuyệt đối

Biên lợi nhuận gộp (Gross Profit Margin) là tỷ lệ phần trăm giữa lợi nhuận gộp so với doanh thu thuần. Chỉ số này cho phép so sánh hiệu quả kinh doanh giữa các doanh nghiệp khác nhau về quy mô.

Với ví dụ trên: Biên lợi nhuận gộp = (205 / 485) x 100% ≈ 42,3%

Điều này có nghĩa là cứ mỗi 100 đồng doanh thu, cửa hàng ABC giữ lại được 42,3 đồng để trang trải chi phí hoạt động và tạo lợi nhuận.

Ngành nghề kinh doanh

Biên lợi nhuận gộp trung bình

Đặc điểm

Bán lẻ thời trang

40% – 55%

Phụ thuộc vào thương hiệu và mùa vụ

Nhà hàng, thực phẩm

30% – 45%

Chi phí nguyên liệu cao, cần kiểm soát hao hụt

Phần mềm SaaS

70% – 85%

Chi phí sản xuất thấp sau giai đoạn phát triển

Siêu thị – Tạp hóa

15% – 25%

Biên lợi nhuận thấp, phụ thuộc vào vòng quay hàng tồn kho

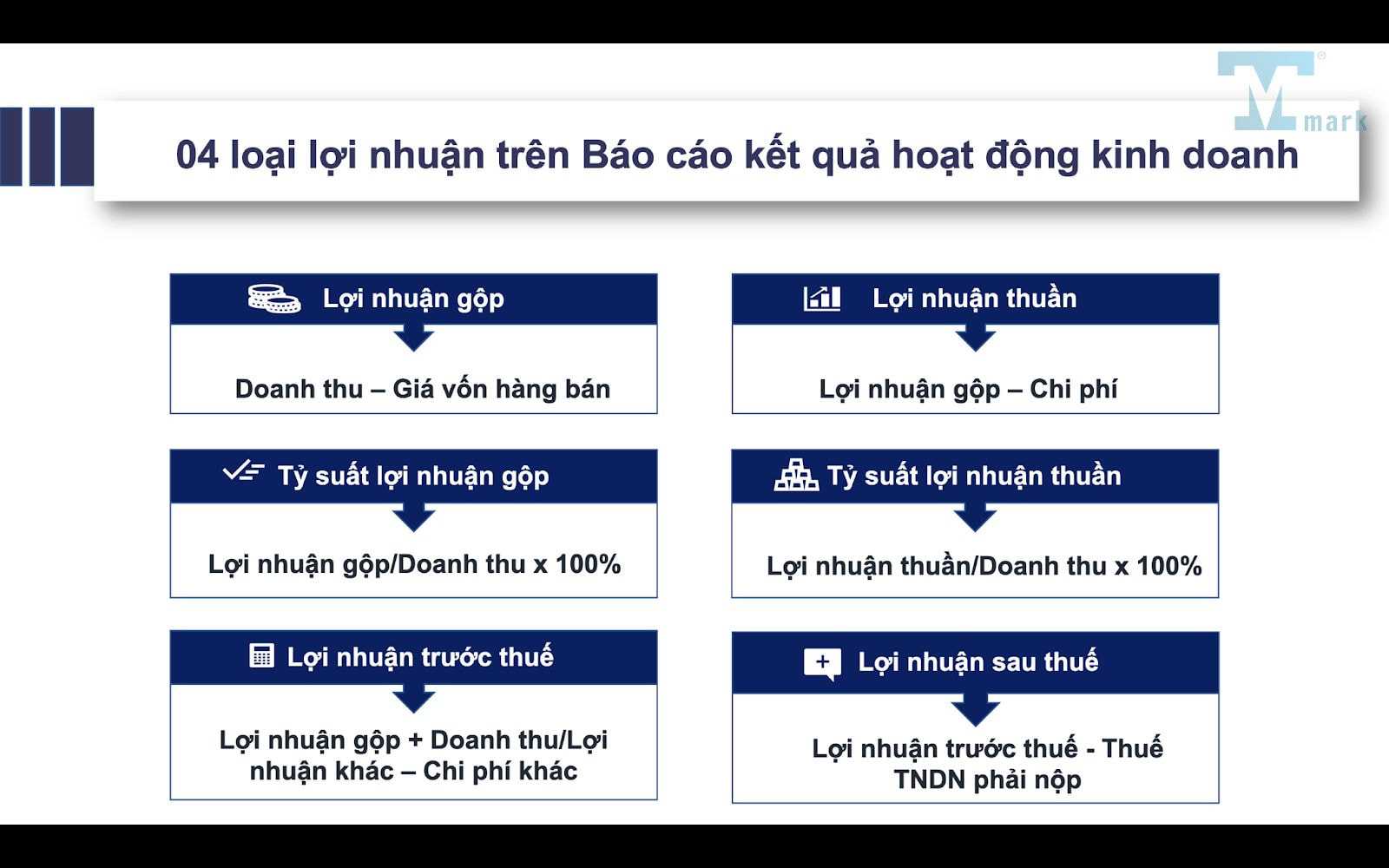

Phân biệt lợi nhuận gộp và lợi nhuận ròng

Nhiều người mới thường nhầm lẫn giữa hai khái niệm này. Các khoản này thường được ghi nhận riêng trên báo cáo kết quả hoạt động kinh doanh.

Tập hợp giá vốn hàng bán: Với doanh nghiệp sản xuất, cần tổng hợp chi phí nguyên vật liệu, nhân công trực tiếp và chi phí sản xuất chung. Với doanh nghiệp thương mại, giá vốn là giá mua hàng hóa plus chi phí nhập kho.

Áp dụng công thức: Lấy doanh thu thuần trừ đi giá vốn hàng bán.

Kiểm tra tính hợp lý: So sánh với các kỳ trước hoặc với trung bình ngành để phát hiện bất thường.

Những sai lầm thường gặp khi tính lợi nhuận gộp

Nhầm lẫn giữa doanh thu và doanh thu thuần

Nhiều doanh nghiệp nhỏ lấy tổng doanh thu thay vì doanh thu thuần để tính, dẫn đến lợi nhuận gộp bị cao hơn thực tế. Các khoản chiết khấu, giảm giá và hàng trả lại cần được loại trừ.

Bỏ sót chi phí vận chuyển hàng mua

Chi phí vận chuyển để đưa hàng từ nhà cung cấp về kho phải được tính vào giá vốn hàng bán, không phải chi phí bán hàng. Điều này ảnh hưởng trực tiếp đến độ chính xác của chỉ số.

Không phân bổ đúng chi phí sản xuất chung

Với doanh nghiệp sản xuất, chi phí khấu hao máy móc, tiền thuê nhà xưởng cần được phân bổ vào COGS theo tỷ lệ hợp lý dựa trên sản lượng hoặc giờ máy.

Ghi nhận hàng tồn kho không chính xác

Sai sót trong kiểm kê hàng tồn kho cuối kỳ sẽ làm sai lệch giá vốn hàng bán, kéo theo lợi nhuận gộp sai lệch.

Lợi ích của việc theo dõi sát sao lợi nhuận gộp

Kiểm soát chi phí hiệu quả: Khi biên lợi nhuận gộp giảm, doanh nghiệp có thể ngay lập tức rà soát lại giá nguyên vật liệu, tiền lương hoặc quy trình sản xuất.

Tối ưu hóa cơ cấu sản phẩm: So sánh biên lợi nhuận gộp của từng dòng sản phẩm để quyết định đầu tư vào sản phẩm nào có lợi nhất.

Định giá bán hợp lý: Là cơ sở để xác định giá bán sao cho vừa cạnh tranh vừa đảm bảo lợi nhuận.

Thu hút nhà đầu tư: Biên lợi nhuận gộp ổn định hoặc tăng trưởng là tín hiệu tích cực cho nhà đầu tư.

Hạn chế của chỉ số lợi nhuận gộp

Mặc dù quan trọng, lợi nhuận gộp không phản ánh toàn bộ bức tranh tài chính. Nó chưa tính đến các chi phí hoạt động như bán hàng, marketing, quản lý doanh nghiệp và lãi vay. Do đó, một doanh nghiệp có lợi nhuận gộp cao vẫn có thể thua lỗ nếu chi phí quản lý quá lớn.

Ngoài ra, chỉ số này dễ bị bóp méo nếu doanh nghiệp thay đổi phương pháp tính giá vốn (FIFO, LIFO, bình quân) hoặc ghi nhận doanh thu không đúng kỳ.

Ứng dụng thực tế của cách tính lợi nhuận gộp trong kinh doanh

Ra quyết định về giá bán

Một cửa hàng đồ uống muốn áp dụng chương trình khuyến mãi mua 2 tặng 1. Biết lợi nhuận gộp mỗi ly là 10.000 đồng, chi phí khả biến mỗi ly là 15.000 đồng. Với chương trình này, doanh thu thuần chỉ tương đương 1,5 ly nhưng chi phí là 3 ly, lợi nhuận gộp trên mỗi đơn hàng giảm mạnh. Bài toán này giúp chủ cửa hàng quyết định có nên chạy chương trình hay không.

Đánh giá hiệu suất bộ phận sản xuất

Giả sử nhà máy A sản xuất 10.000 sản phẩm với chi phí 1,2 tỷ đồng, doanh thu thuần 2 tỷ đồng. Lợi nhuận gộp là 800 triệu đồng, biên 40%. Nếu tháng sau chi phí tăng lên 1,5 tỷ mà doanh thu giữ nguyên, lợi nhuận gộp chỉ còn 500 triệu, biên 25%. Ban lãnh đạo cần ngay lập tức tìm nguyên nhân tăng chi phí.

So sánh giữa các kênh bán hàng

Một thương hiệu quần áo bán qua kênh online và kênh retail. Kênh online có biên lợi nhuận gộp 60%, kênh retail 45%. Dù kênh retail bán được nhiều hơn nhưng lợi nhuận gộp trên mỗi sản phẩm thấp hơn. Doanh nghiệp cần cân đối đầu tư.

Câu hỏi thường gặp về cách tính lợi nhuận gộp

Làm thế nào để tính lợi nhuận gộp cho doanh nghiệp dịch vụ?

Với doanh nghiệp dịch vụ, giá vốn hàng bán bao gồm chi phí nhân viên trực tiếp cung cấp dịch vụ, chi phí phần mềm, thiết bị chuyên dụng và các chi phí trực tiếp khác. Lợi nhuận gộp = Doanh thu dịch vụ – Chi phí liên quan trực tiếp đến việc cung cấp dịch vụ.

Biên lợi nhuận gộp bao nhiêu là tốt?

Con số này phụ thuộc vào ngành nghề. Ngành có biên cao như phần mềm, dược phẩm có thể đạt 70–80%. Ngành bán lẻ thường chỉ 20–30%. Tuy nhiên, một biên lợi nhuận gộp tốt là biên cao hơn trung bình ngành và ổn định qua các kỳ.

Có nên dùng lợi nhuận gộp để đánh giá toàn bộ doanh nghiệp?

Không. Lợi nhuận gộp chỉ là một phần trong bức tranh tài chính. Bạn cần kết hợp với các chỉ số khác như lợi nhuận ròng, dòng tiền, ROE, ROA để có cái nhìn toàn diện.

Chi phí khấu hao có nằm trong giá vốn hàng bán không?

Có, nếu khấu hao của máy móc, thiết bị trực tiếp phục vụ sản xuất thì được tính vào COGS. Khấu hao của văn phòng quản lý được tính vào chi phí quản lý doanh nghiệp.

Lưu ý quan trọng khi áp dụng cách tính lợi nhuận gộp

Nhất quán trong phương pháp kế toán: Nếu bạn thay đổi phương pháp tính giá vốn giữa các kỳ, số liệu lợi nhuận gộp sẽ không thể so sánh được.

Phân tích theo từng dòng sản phẩm: Một doanh nghiệp có thể có nhiều sản phẩm với biên lợi nhuận gộp khác nhau, cần phân tích riêng để quản trị tốt.

Đối chiếu với dòng tiền: Lợi nhuận gộp là chỉ số kế toán trên cơ sở dồn tích, cần kết hợp với báo cáo lưu chuyển tiền tệ để có cái nhìn thực tế về khả năng tạo tiền.

Kết luận

Cách tính lợi nhuận gộp là kỹ năng cốt lõi mà bất kỳ người làm kinh doanh nào cũng cần thành thạo. Từ công thức cơ bản đến việc phân tích biên lợi nhuận gộp, tất cả đều giúp bạn hiểu rõ hơn về sức khỏe tài chính của doanh nghiệp. Hãy thường xuyên theo dõi và so sánh chỉ số này theo thời gian, kết hợp với các chỉ số tài chính khác để đưa ra những quyết định kinh doanh chính xác. Đừng quên kiểm tra kỹ các khoản giảm trừ doanh thu và xác định đúng giá vốn hàng bán để đảm bảo số liệu phản ánh trung thực hoạt động kinh doanh của bạn.