Quản lý tài chính hiệu quả bắt đầu từ việc nắm rõ cách tính chi phí vận hành hàng tháng. Dù bạn là chủ doanh nghiệp nhỏ, quản lý một gia đình hay đang vận hành một dự án cá nhân, việc xác định chính xác các khoản chi định kỳ là nền tảng để kiểm soát dòng tiền và đưa ra quyết định tài chính thông minh. Bài viết này cung cấp công thức chi tiết, phân tích từng thành phần và những lưu ý thực tế giúp bạn áp dụng ngay vào thực tiễn.

Chi phí vận hành hàng tháng là tổng số tiền cần chi trả để duy trì hoạt động thường xuyên của một tổ chức, doanh nghiệp hoặc hộ gia đình trong một tháng. Đây là những khoản chi phí cố định hoặc biến đổi nhưng mang tính định kỳ, không bao gồm các khoản đầu tư dài hạn hay chi phí bất thường.

Trong kinh doanh, chi phí vận hành hàng tháng bao gồm tiền thuê mặt bằng, lương nhân viên, hóa đơn điện nước, nguyên vật liệu, chi phí tiếp thị và các dịch vụ thuê ngoài. Đối với cá nhân, đó là tiền nhà, ăn uống, đi lại, hóa đơn sinh hoạt và các khoản chi tiêu thiết yếu khác.

Phân loại các thành phần trong chi phí vận hành hàng tháng

Để tính toán chính xác, cần phân chia chi phí vận hành hàng tháng thành hai nhóm chính. Mỗi nhóm có đặc điểm và cách quản lý khác nhau, ảnh hưởng trực tiếp đến chiến lược tài chính tổng thể.

Chi phí cố định hàng tháng

Chi phí cố định là những khoản không thay đổi hoặc thay đổi rất ít theo sản lượng hoặc doanh thu. Doanh nghiệp hoặc cá nhân phải chi trả bất kể hoạt động kinh doanh có diễn ra hay không.

Tiền thuê mặt bằng, nhà xưởng: Giá thuê văn phòng, cửa hàng hoặc nhà ở thường cố định theo hợp đồng.

Lương nhân viên cố định: Mức lương thỏa thuận không phụ thuộc vào hiệu suất.

Bảo hiểm các loại: Bảo hiểm tài sản, bảo hiểm trách nhiệm, bảo hiểm y tế…

Chi phí internet và dịch vụ viễn thông: Gói cước cố định hàng tháng.

Khấu hao tài sản cố định: Giá trị hao mòn của máy móc, thiết bị được phân bổ hàng tháng.

Phần mềm và dịch vụ đăng ký: Chi phí thuê phần mềm, công cụ quản lý.

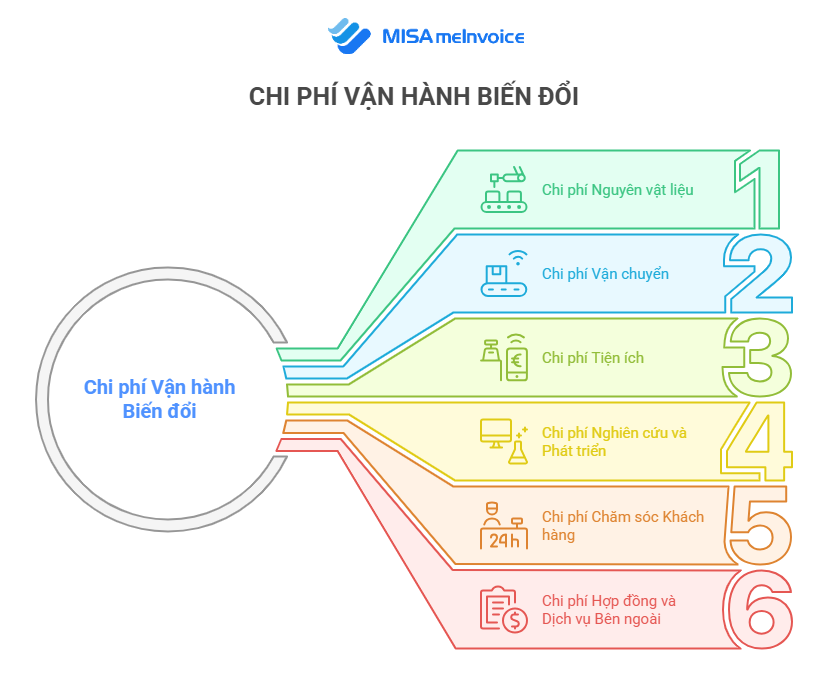

Chi phí biến đổi hàng tháng

Chi phí biến đổi thay đổi theo mức độ hoạt động, sản lượng sản xuất hoặc doanh thu. Việc kiểm soát nhóm chi phí này thường linh hoạt hơn và phụ thuộc vào quyết định quản lý.

Nguyên vật liệu và hàng hóa: Chi phí đầu vào cho sản xuất hoặc kinh doanh.

Hóa đơn điện, nước, gas: Thay đổi theo mức tiêu thụ thực tế.

Chi phí vận chuyển và logistics: Phụ thuộc vào số lượng đơn hàng.

Chi phí tiếp thị và quảng cáo: Có thể điều chỉnh theo ngân sách.

Hoa hồng và thưởng doanh số: Gắn với kết quả bán hàng.

Chi phí sửa chữa bảo trì phát sinh: Không cố định hàng tháng.

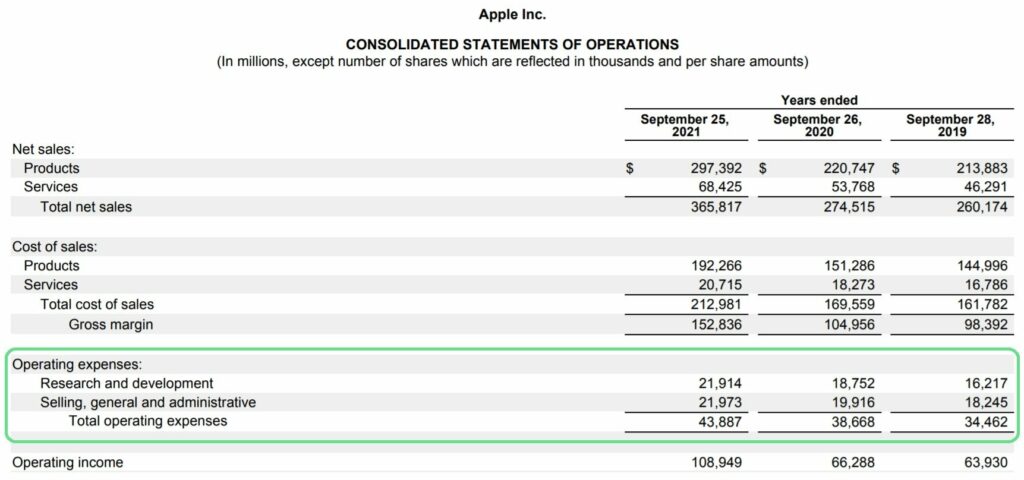

Công thức tổng quát để tính toán rất đơn giản, nhưng để đạt độ chính xác cao cần chi tiết hóa từng khoản mục.

Loại chi phí

Cách tính

Ví dụ minh họa

Tổng chi phí vận hành

= Tổng chi phí cố định + Tổng chi phí biến đổi

20.000.000đ + 15.000.000đ = 35.000.000đ

Chi phí cố định trung bình

= Tổng chi phí cố định / Số tháng

240.000.000đ / 12 = 20.000.000đ/tháng

Chi phí biến đổi trung bình

= Tổng chi phí biến đổi / Doanh thu

15.000.000đ / 100.000.000đ = 15% doanh thu

Ví dụ thực tế: Một cửa hàng bán lẻ có chi phí cố định hàng tháng là 25 triệu đồng (thuê nhà 10 triệu, lương 12 triệu, internet và bảo hiểm 3 triệu). Chi phí biến đổi bao gồm mua hàng hóa 40 triệu, điện nước 3 triệu, vận chuyển 2 triệu. Tổng chi phí vận hành hàng tháng = 25 + 45 = 70 triệu đồng. Nếu doanh thu đạt 120 triệu, tỷ lệ chi phí vận hành trên doanh thu là 58,3%.

Hướng dẫn từng bước cách tính chi phí vận hành hàng tháng chi tiết

Không chỉ dừng lại ở công thức tổng, quy trình tính toán bài bản giúp phát hiện sớm các vấn đề tài chính và tối ưu hóa ngân sách.

Bước 1: Liệt kê tất cả các khoản chi phí

Thu thập hóa đơn, chứng từ và các giao dịch trong 3-6 tháng gần nhất. Phân loại từng khoản vào danh mục phù hợp. Sử dụng bảng tính Excel hoặc phần mềm kế toán để ghi nhận đầy đủ.

Bước 2: Phân loại chi phí cố định và biến đổi

Xác định tính chất của từng khoản. Một số chi phí như tiền điện có phần cố định (phí thuê bao) và phần biến đổi (sản lượng tiêu thụ), cần tách riêng để tính chính xác.

Bước 3: Tính tổng chi phí cố định

Cộng tất cả các khoản không thay đổi qua các tháng. Lưu ý các khoản trả theo quý hoặc năm, cần quy đổi về tháng bằng cách chia đều.

Bước 4: Tính tổng chi phí biến đổi bình quân

Lấy trung bình các tháng hoặc tính theo tỷ lệ phần trăm trên doanh thu nếu có biến động lớn. Ví dụ, nếu chi phí nguyên vật liệu chiếm 30% doanh thu,

Có. Thuế thu nhập doanh nghiệp, thuế giá trị gia tăng đầu vào (phần không được khấu trừ), thuế môn bài và các loại thuế, phí khác là một phần của chi phí vận hành. Riêng thuế GTGT đầu ra không tính vào chi phí vì được thu hộ cho nhà nước.

Làm thế nào để giảm chi phí vận hành hàng tháng mà vẫn giữ chất lượng?

Bắt đầu bằng việc đàm phán lại hợp đồng với nhà cung cấp, chuyển sang các gói dịch vụ tiết kiệm, tối ưu hóa quy trình làm việc để giảm lãng phí thời gian. Kiểm tra các khoản có thể cắt giảm như đăng ký phần mềm ít dùng, chi phí tiếp thị kém hiệu quả.

Có nên tính lương chủ doanh nghiệp vào chi phí vận hành không?

Nên tính. Dù chủ doanh nghiệp có thể không lấy lương, việc ghi nhận một mức lương hợp lý giúp phản ánh đúng chi phí cơ hội và tạo cơ sở tính thuế. Thông thường, mức lương này nên tương đương với thị trường cho vị trí tương đương.

Chi phí vận hành hàng tháng có bao gồm lãi vay ngân hàng không?

Có. Lãi vay là chi phí tài chính thuộc nhóm chi phí vận hành. Tuy nhiên, cần phân biệt với khoản trả gốc, vì trả gốc là hoàn trả vốn vay, không phải chi phí. Chỉ phần lãi mới được tính vào chi phí vận hành.

Tần suất nên kiểm tra lại chi phí vận hành hàng tháng là bao lâu?

Ít nhất mỗi tháng một lần sau khi kết thúc kỳ kế toán. Doanh nghiệp mới hoặc có biến động lớn nên xem xét hàng tuần. So sánh với dự toán và cùng kỳ năm trước để đánh giá xu hướng.

Kết luận

Cách tính chi phí vận hành hàng tháng không chỉ là phép cộng đơn giản các hóa đơn, mà là một quy trình quản lý tài chính bài bản. Nắm vững phương pháp này giúp doanh nghiệp và cá nhân duy trì sự ổn định, phát hiện sớm các rủi ro và tối ưu hóa hiệu quả sử dụng nguồn lực. Hãy bắt đầu bằng việc hệ thống hóa tất cả các khoản chi, phân loại rõ ràng và thường xuyên đối chiếu với thực tế. Đây là bước đi đầu tiên nhưng vô cùng quan trọng trên con đường quản trị tài chính thông minh và bền vững.