Giá vốn hàng bán (COGS – Cost of Goods Sold) là chỉ số tài chính quan trọng, ảnh hưởng trực tiếp đến lợi nhuận gộp và kết quả kinh doanh của mọi doanh nghiệp. Hiểu rõ cách tính giá vốn hàng bán không chỉ giúp xác định giá bán hợp lý, tối ưu thuế mà còn hỗ trợ quản lý hàng tồn kho hiệu quả. Bài viết này sẽ phân tích chi tiết khái niệm, các phương pháp tính, yếu tố cấu thành và những sai lầm cần tránh, giúp bạn áp dụng chính xác trong thực tế.

Giá vốn hàng bán là tổng chi phí trực tiếp để sản xuất hoặc mua vào những sản phẩm đã được bán ra trong kỳ. Đối với doanh nghiệp thương mại, giá vốn là giá mua của hàng hóa cộng với các chi phí thu mua trực tiếp (vận chuyển, bảo hiểm, thuế nhập khẩu…). Đối với doanh nghiệp sản xuất, giá vốn bao gồm chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung được phân bổ cho sản phẩm đã bán.

Chỉ tiêu này được ghi nhận trên báo cáo kết quả hoạt động kinh doanh, nằm ngay dưới doanh thu thuần. Công thức tính lợi nhuận gộp đơn giản: Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán. Nếu giá vốn quá cao, lợi nhuận sẽ giảm mạnh, ảnh hưởng đến khả năng cạnh tranh.

Các Phương Pháp Tính Giá Vốn Hàng Bán

Có bốn phương pháp phổ biến được chuẩn mực kế toán Việt Nam (VAS 02) và quốc tế (IAS 2) cho phép áp dụng. Mỗi phương pháp phù hợp với đặc thù riêng của doanh nghiệp về loại hàng tồn kho, biến động giá và mục tiêu quản trị.

1. Phương Pháp Bình Quân Gia Quyền

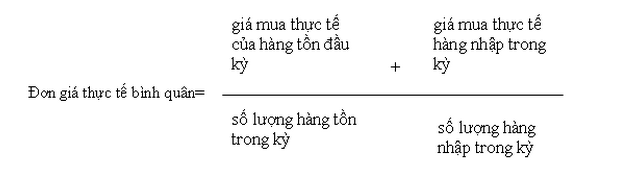

Đây là phương pháp phổ biến nhất tại Việt Nam vì tính đơn giản và ổn định. Giá vốn được tính dựa trên giá trị trung bình của hàng tồn kho đầu kỳ và hàng nhập trong kỳ. Công thức:

Đơn giá bình quân = (Giá trị tồn đầu kỳ + Giá trị nhập trong kỳ) / (Số lượng tồn đầu kỳ + Số lượng nhập trong kỳ)

Giá vốn xuất kho = Số lượng xuất bán × Đơn giá bình quân

Ví dụ: Doanh nghiệp tồn đầu kỳ 100 sản phẩm A, đơn giá 10.000 đồng. Nhập trong kỳ 200 sản phẩm, đơn giá 12.000 đồng. Đơn giá bình quân = (100×10.000 + 200×12.000) / (100+200) = 11.333 đồng/sản phẩm. Nếu bán 150 sản phẩm, giá vốn = 150 × 11.333 = 1.700.000 đồng.

2. Phương Pháp Nhập Trước – Xuất Trước (FIFO)

FIFO giả định hàng nào nhập trước sẽ được xuất bán trước. Hàng tồn kho cuối kỳ được tính theo giá của những lô hàng nhập sau cùng. Phương pháp này phản ánh dòng chảy thực tế của nhiều ngành hàng có thời hạn sử dụng (thực phẩm, dược phẩm).

Ví dụ: Cùng dữ liệu trên, nếu áp dụng FIFO, giá vốn 150 sản phẩm bán ra gồm: 100 sản phẩm tồn đầu kỳ (10.000 đồng) + 50 sản phẩm nhập sau (12.000 đồng) = 100×10.000 + 50×12.000 = 1.600.000 đồng. Giá vốn thấp hơn so với bình quân, lợi nhuận gộp cao hơn trong điều kiện giá tăng.

3. Phương Pháp Nhập Sau – Xuất Trước (LIFO)

LIFO giả định hàng nhập sau cùng sẽ được xuất bán trước. Mặc dù chuẩn mực kế toán Việt Nam không cho phép áp dụng LIFO, nhưng một số quốc gia vẫn sử dụng. Phương pháp này giúp giảm lợi nhuận chịu thuế khi giá cả leo thang vì giá vốn cao hơn. Tuy nhiên, nó không phản ánh đúng giá trị hàng tồn kho thực tế.

4. Phương Pháp Thực Tế Đích Danh

Áp dụng cho từng lô hàng riêng biệt, theo dõi giá cụ thể của từng sản phẩm. Khi bán, giá vốn đúng bằng giá trị nhập của lô hàng đó. Phương pháp này thích hợp với doanh nghiệp kinh doanh mặt hàng giá trị cao, số lượng ít như ô tô, máy móc, bất động sản, trang sức. Độ chính xác cao nhưng đòi hỏi hệ thống quản lý kho chi tiết và nhân lực dồi dào.

Cách Tính Giá Vốn Hàng Bán Cho Doanh Nghiệp Thương Mại

Doanh nghiệp thương mại mua hàng về rồi bán lại, không qua quá trình chế biến. Giá vốn hàng bán bao gồm:

Giá mua gốc ghi trên hóa đơn (chưa bao gồm thuế GTGT được khấu trừ)

Chi phí vận chuyển, bốc xếp, lưu kho trước khi nhập

Thuế nhập khẩu, lệ phí hải quan

Chi phí bảo hiểm hàng hóa

Các khoản giảm giá, chiết khấu thương mại được hưởng (trừ vào giá trị hàng mua)

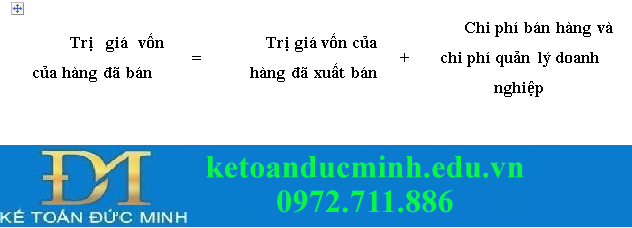

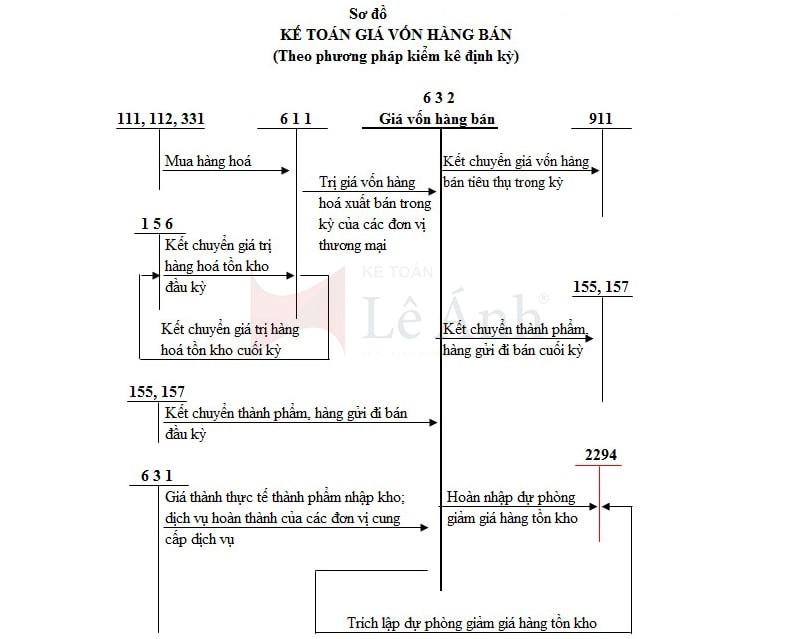

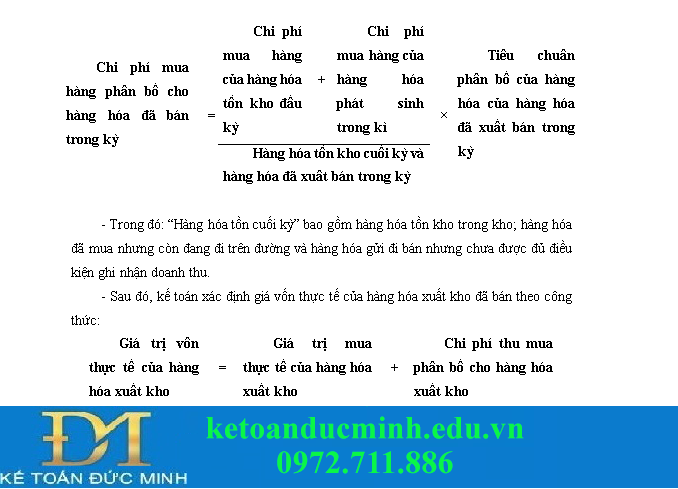

Cuối kỳ, giá vốn hàng bán được tính theo công thức: Giá vốn hàng bán = Trị giá hàng tồn đầu kỳ + Trị giá hàng mua trong kỳ – Trị giá hàng tồn cuối kỳ. Hàng tồn cuối kỳ phải được kiểm kê và đánh giá theo một trong các phương pháp tính giá nêu trên.

Cách Tính Giá Vốn Hàng Bán Cho Doanh Nghiệp Sản Xuất

Với doanh nghiệp sản xuất, giá vốn phức tạp hơn nhiều vì phải phân bổ chi phí. Giá thành sản phẩm hoàn thành nhập kho được cấu thành từ ba khoản mục chính:

Chi phí nguyên vật liệu trực tiếp: Nguyên liệu chính, vật liệu phụ, phụ tùng thay thế cấu thành sản phẩm

Chi phí nhân công trực tiếp: Tiền lương, phụ cấp, bảo hiểm xã hội của công nhân trực tiếp sản xuất

Chi phí sản xuất chung: Khấu hao máy móc thiết bị, tiền điện nước, lương quản lý phân xưởng, công cụ dụng cụ, chi phí bảo trì

Quy trình hạch toán giá vốn hàng bán trong doanh nghiệp sản xuất diễn ra theo các bước:

Kết chuyển chi phí sản xuất dở dang đầu kỳ sang tài khoản chi phí sản xuất kinh doanh dở dang

Tập hợp chi phí phát sinh trong kỳ vào các tài khoản chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp, sản xuất chung

Tính giá thành sản phẩm hoàn thành nhập kho: Giá thành = Chi phí dở dang đầu kỳ + Chi phí phát sinh trong kỳ – Chi phí dở dang cuối kỳ

Khi xuất bán, giá vốn được tính dựa trên giá thành nhập kho và phương pháp tính giá xuất (bình quân, FIFO,…)

So Sánh Các Phương Pháp Tính Giá Vốn Hàng Bán

Phương pháp

Ưu điểm

Nhược điểm

Khi nào nên dùng

Bình quân gia quyền

Đơn giản, ổn định giá vốn, ít biến động lợi nhuận

Không phản ánh kịp biến động giá thị trường

Doanh nghiệp vừa và nhỏ, hàng hóa đồng nhất, giá ít thay đổi

FIFO

Phản ánh đúng dòng chảy hàng hóa, giá vốn sát thực tế

Lợi nhuận cao khi lạm phát, phải theo dõi chi tiết lô hàng

Hàng có thời hạn sử dụng, giá biến động mạnh

Thực tế đích danh

Chính xác tuyệt đối, phù hợp hàng giá trị cao

Không khả thi với số lượng lớn, tốn nhân lực

Kinh doanh ô tô, máy móc, bất động sản

Những Sai Lầm Thường Gặp Và Cách Tránh

Không hạch toán hết chi phí thu mua: Nhiều doanh nghiệp chỉ tính giá mua gốc mà quên chi phí vận chuyển, bảo hiểm, làm giá vốn thấp hơn thực tế. Cách khắc phục: lập phiếu nhập kho ghi rõ tất cả chi phí liên quan.

Áp dụng sai phương pháp tính giá: Thay đổi phương pháp giữa các kỳ kế toán mà không báo cáo, làm sai lệch chỉ tiêu tài chính. Ghi nhớ: doanh nghiệp phải đăng ký phương pháp nhất quán và thông báo khi thay đổi.

Không kiểm kê hàng tồn kho định kỳ: Hàng thất thoát, hư hỏng không được ghi nhận, dẫn đến giá vốn sai. Giải pháp: kiểm kê ít nhất cuối mỗi quý, điều chỉnh kịp thời.

Nhầm lẫn giữa chi phí bán hàng và giá vốn: Chi phí vận chuyển hàng bán, khấu hao kho bãi thuộc chi phí bán hàng, không bao gồm trong giá vốn. Phân định rõ ràng theo chức năng chi phí.

Lợi Ích Của Việc Tính Đúng Giá Vốn Hàng Bán

Xác định chính xác giá vốn mang lại nhiều lợi ích thiết thực:

Định giá bán hợp lý, đảm bảo biên lợi nhuận mục tiêu

Hỗ trợ ra quyết định về chiết khấu, khuyến mãi dựa trên giá gốc thực

Tối ưu thuế thu nhập doanh nghiệp: giá vốn hợp lý giúp tránh bị truy thu hoặc phạt

Đánh giá hiệu quả kinh doanh từng ngành hàng, mặt hàng, từ đó điều chỉnh danh mục

Cải thiện dòng tiền thông qua quản lý hàng tồn kho tốt hơn

Lưu Ý Quan Trọng Khi Tính Giá Vốn Hàng Bán

Trong thực tế, một số yếu tố cần đặc biệt chú ý để tránh sai sót:

Hàng mua đang đi đường, hàng gửi bán đại lý vẫn thuộc quyền sở hữu doanh nghiệp, phải tính vào hàng tồn kho.

Chi phí sản xuất chung cố định chỉ được phân bổ dựa trên công suất thực tế, không phân bổ cho phần sản phẩm dở dang quá mức.

Khi giá trị thuần có thể thực hiện được thấp hơn giá gốc, doanh nghiệp phải lập dự phòng giảm giá hàng tồn kho, ảnh hưởng đến giá vốn.

Giá vốn hàng bán có bao gồm chi phí quản lý doanh nghiệp không?

Không. Chi phí quản lý doanh nghiệp như lương nhân viên văn phòng, khấu hao trụ sở, chi phí tiếp tân… không phải chi phí trực tiếp sản xuất hoặc thu mua, nên được hạch toán riêng vào chi phí quản lý doanh nghiệp trên báo cáo kết quả hoạt động kinh doanh.

Chi phí vận chuyển hàng bán có được tính vào giá vốn không?

Không. Chi phí vận chuyển hàng hóa từ kho đến khách hàng là chi phí bán hàng. Chỉ chi phí vận chuyển mua hàng từ nhà cung cấp về kho mới được tính vào giá gốc hàng mua, từ đó ảnh hưởng đến giá vốn.

Khi nào doanh nghiệp phải thay đổi phương pháp tính giá vốn?

Doanh nghiệp chỉ được thay đổi khi có sự thay đổi đáng kể về bản chất hoạt động sản xuất kinh doanh hoặc để tuân thủ chuẩn mực kế toán mới. Việc thay đổi phải giải trình trong thuyết minh báo cáo tài chính và áp dụng hồi tố.

Hàng tồn kho bị hư hỏng có ảnh hưởng đến giá vốn không?

Có. Hàng tồn kho bị hư hỏng, kém phẩm chất cần được ghi nhận giảm hàng tồn kho và tăng giá vốn hàng bán tương ứng với phần giá trị tổn thất thực tế. Doanh nghiệp phải có biên bản xử lý và hóa đơn chứng từ liên quan.

Cách tính giá vốn hàng bán không chỉ là thao tác kế toán đơn thuần mà còn là công cụ quản trị tài chính cốt lõi. Tùy vào lĩnh vực kinh doanh, quy mô và mục tiêu quản lý, doanh nghiệp cần lựa chọn phương pháp tính phù hợp nhất. Bám sát chuẩn mực kế toán, duy trì sự nhất quán và thường xuyên kiểm tra kiểm kê là những nguyên tắc vàng để đảm bảo chỉ tiêu giá vốn phản ánh đúng thực tế hoạt động. Hiểu và vận dụng tốt cách tính giá vốn hàng bán sẽ giúp doanh nghiệp chủ động trong chiến lược giá, tối đa hóa lợi nhuận và phát triển bền vững.