Điểm hòa vốn là một trong những chỉ số tài chính quan trọng nhất mà bất kỳ chủ doanh nghiệp hay nhà quản lý nào cũng cần nắm vững. Cách tính điểm hòa vốn giúp bạn xác định chính xác mức doanh thu tối thiểu cần đạt được để bù đắp toàn bộ chi phí và bắt đầu có lợi nhuận. Hiểu rõ công thức và ý nghĩa của điểm hòa vốn không chỉ hỗ trợ việc định giá sản phẩm, lập kế hoạch kinh doanh mà còn là kim chỉ nam để đánh giá hiệu quả hoạt động của doanh nghiệp. Trong bài viết này, bạn sẽ được hướng dẫn chi tiết từ khái niệm cơ bản đến các phương pháp tính toán nâng cao, kèm theo ví dụ minh họa thực tế và những sai lầm cần tránh.

Điểm Hòa Vốn Là Gì? Bản Chất Và Ý Nghĩa

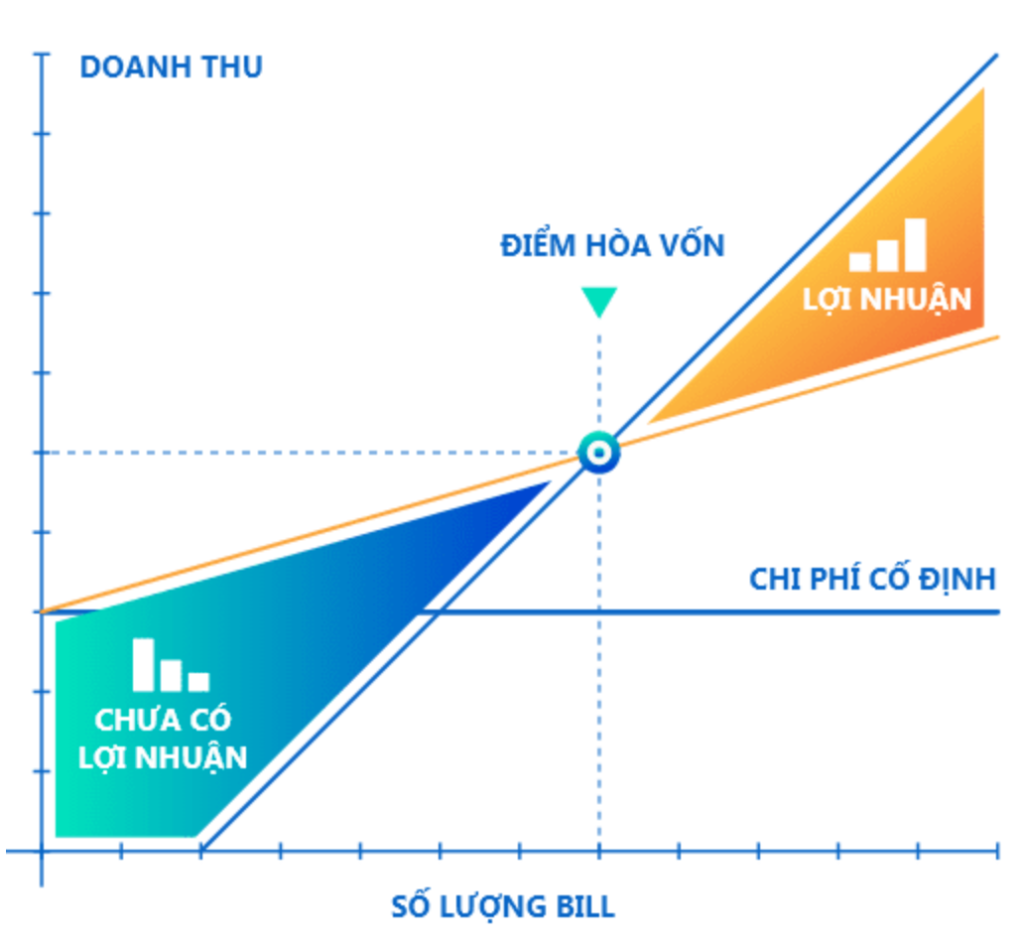

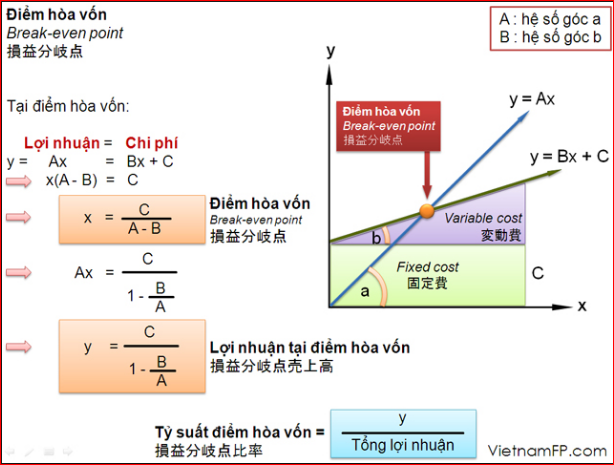

Điểm hòa vốn (break-even point) là điểm mà tổng doanh thu bằng tổng chi phí, doanh nghiệp không lời cũng không lỗ. Khi doanh thu vượt qua điểm này, doanh nghiệp bắt đầu có lợi nhuận. Ngược lại, nếu doanh thu thấp hơn, doanh nghiệp sẽ chịu lỗ.

Ý nghĩa cốt lõi của phân tích điểm hòa vốn là giúp nhà quản lý trả lời ba câu hỏi quan trọng: Cần bán bao nhiêu sản phẩm để hòa vốn? Doanh thu tối thiểu là bao nhiêu? Khi nào doanh nghiệp bắt đầu có lãi? Đây là nền tảng cho mọi quyết định kinh doanh chiến lược.

Công Thức Cách Tính Điểm Hòa Vốn Cơ Bản

Để thực hiện cách tính điểm hòa vốn, bạn cần nắm rõ hai loại chi phí cố định và chi phí biến đổi. Chi phí cố định là những khoản không thay đổi theo sản lượng như tiền thuê mặt bằng, lương nhân viên quản lý, khấu hao máy móc. Chi phí biến đổi thay đổi tỉ lệ thuận với sản lượng như nguyên vật liệu, bao bì, hoa hồng bán hàng.

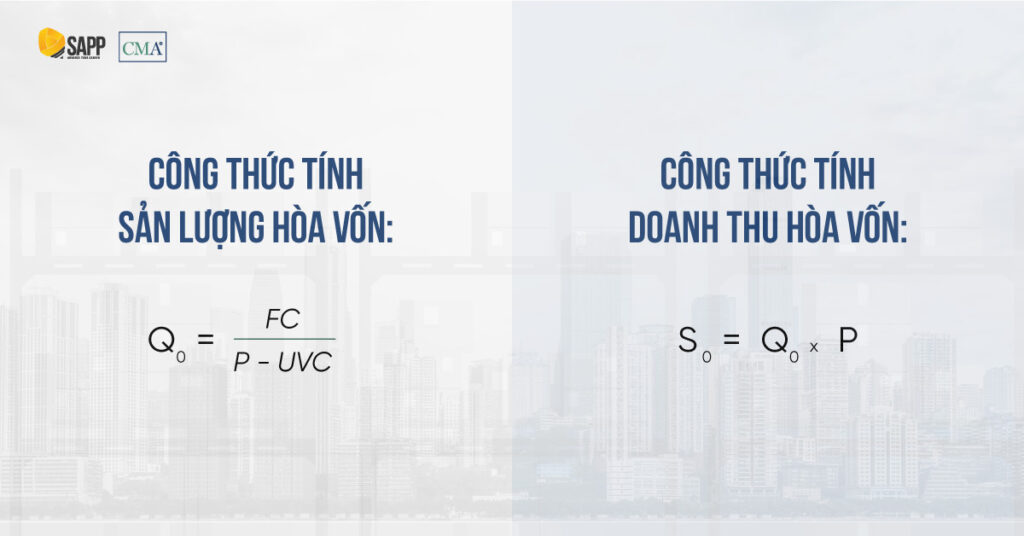

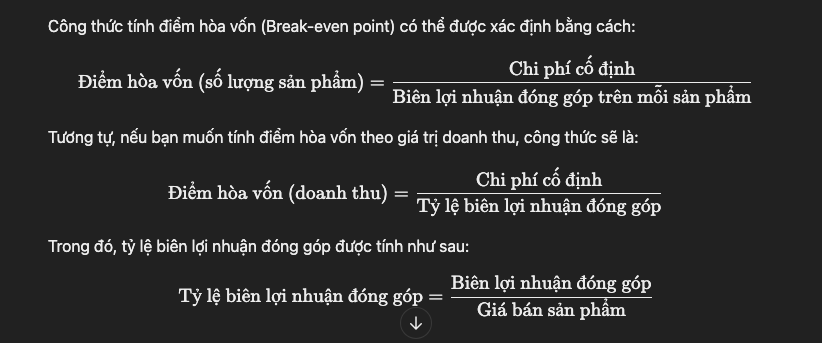

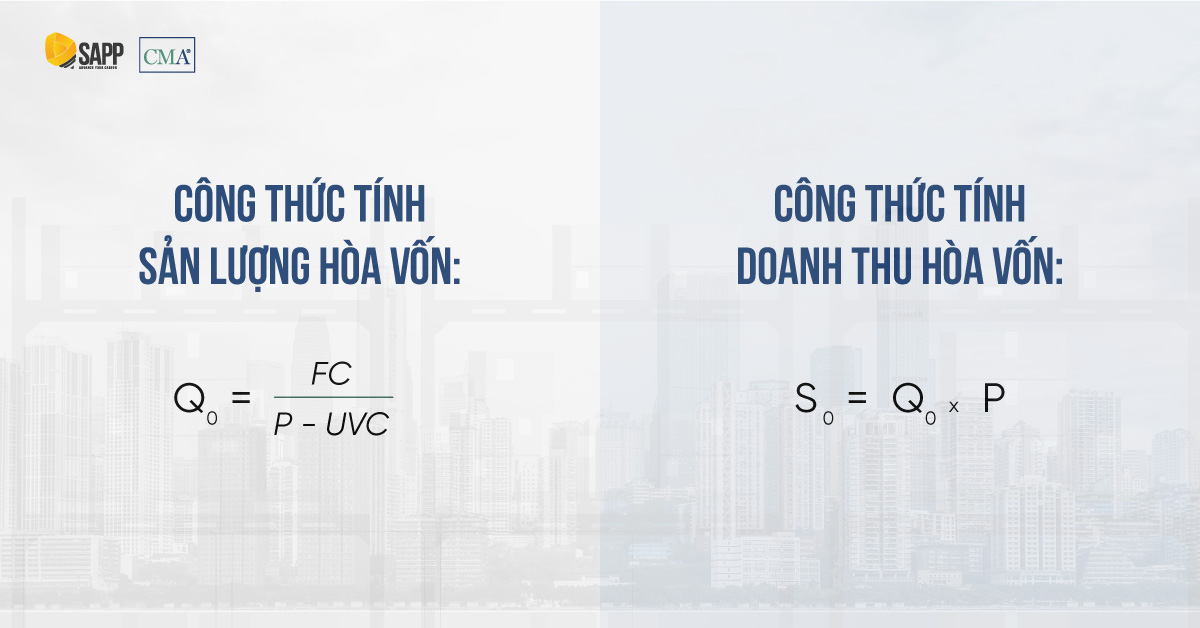

Công thức tính điểm hòa vốn theo sản lượng:

Điểm hòa vốn (sản lượng) = Chi phí cố định / (Giá bán một sản phẩm – Chi phí biến đổi một sản phẩm)

Trong đó, (Giá bán – Chi phí biến đổi) được gọi là lợi nhuận góp trên một đơn vị sản phẩm.

Công thức tính điểm hòa vốn theo doanh thu:

Điểm hòa vốn (doanh thu) = Chi phí cố định / Tỉ lệ lợi nhuận góp

Tỉ lệ lợi nhuận góp = (Giá bán – Chi phí biến đổi) / Giá bán × 100%.

Phân Tích Chi Tiết Các Thành Phần Trong Công Thức

Chi Phí Cố Định (Fixed Costs)

Chi phí cố định là những khoản chi không phụ thuộc vào khối lượng sản xuất hay doanh thu trong một phạm vi hoạt động nhất định. Ví dụ: tiền thuê nhà xưởng 20 triệu đồng/tháng, lương quản lý 15 triệu đồng/tháng, phí bảo hiểm 5 triệu đồng/tháng. Tổng chi phí cố định là 40 triệu đồng/tháng.

Chi Phí Biến Đổi (Variable Costs)

Chi phí biến đổi thay đổi theo số lượng sản phẩm. Bao gồm: nguyên liệu thô, nhân công trực tiếp, điện nước sản xuất, bao bì, vận chuyển. Mỗi đơn vị sản phẩm có một mức chi phí biến đổi nhất định.

Giá Bán Và Lợi Nhuận Góp

Giá bán là số tiền khách hàng trả cho một sản phẩm. Lợi nhuận góp (contribution margin) là phần chênh lệch giữa giá bán và chi phí biến đổi, dùng để bù đắp chi phí cố định và tạo ra lợi nhuận. Đây là chỉ số then chốt trong cách tính điểm hòa vốn.

Ví Dụ Minh Họa Cách Tính Điểm Hòa Vốn Cụ Thể

Giả sử công ty A sản xuất bút bi với các số liệu sau:

Chỉ tiêu

Giá trị

Giá bán mỗi cây bút

10.000 đồng

Chi phí biến đổi mỗi cây bút

6.000 đồng

Lợi nhuận góp mỗi cây bút

4.000 đồng

Tổng chi phí cố định hàng tháng

80.000.000 đồng

Cách tính điểm hòa vốn theo sản lượng: 80.000.000 / 4.000 = 20.000 cây bút. Công ty cần bán được 20.000 cây bút mỗi tháng để hòa vốn.

Cách tính điểm hòa vốn theo doanh thu: Tỉ lệ lợi nhuận góp = 4.000 / 10.000 = 0.4 = 40%. Doanh thu hòa vốn = 80.000.000 / 0.4 = 200.000.000 đồng. Nếu bán được hơn 20.000 cây bút hay doanh thu vượt 200 triệu, công ty bắt đầu có lãi.

Phân Loại Phân Tích Điểm Hòa Vốn

Điểm Hòa Vốn Đơn Sản Phẩm

Áp dụng cho doanh nghiệp chỉ kinh doanh một loại sản phẩm. Công thức đơn giản như đã trình bày ở trên.

Điểm Hòa Vốn Đa Sản Phẩm

Với doanh nghiệp có nhiều sản phẩm, cần tính điểm hòa vốn dựa trên tỉ lệ kết hợp sản phẩm (sales mix). Công thức mở rộng: Điểm hòa vốn = Chi phí cố định / Tỉ lệ lợi nhuận góp bình quân gia quyền.

Trong đó, tỉ lệ lợi nhuận góp bình quân gia quyền được tính dựa trên tỉ trọng doanh thu của từng sản phẩm. Ví dụ một cửa hàng bán áo (lợi nhuận góp 40%, tỉ trọng 60%) và quần (lợi nhuận góp 30%, tỉ trọng 40%) thì tỉ lệ lợi nhuận góp bình quân = 0.4×0.6 + 0.3×0.4 = 0.36 = 36%.

Điểm Hòa Vốn Tiền Mặt (Cash Break-Even)

Không bao gồm các chi phí không dùng tiền mặt như khấu hao. Công thức: Điểm hòa vốn tiền mặt = (Chi phí cố định – Khấu hao) / Lợi nhuận góp đơn vị.

Bảng So Sánh Các Loại Điểm Hòa Vốn

Loại điểm hòa vốn

Đặc điểm

Ứng dụng

Đơn sản phẩm

Dễ tính, một loại sản phẩm

Doanh nghiệp nhỏ, kinh doanh một mặt hàng

Đa sản phẩm

Cần xác định tỉ lệ kết hợp sản phẩm

Siêu thị, cửa hàng bách hóa, doanh nghiệp sản xuất đa dạng

Tiền mặt

Loại bỏ chi phí không dùng tiền mặt

Phân tích dòng tiền, đánh giá rủi ro thanh khoản

Lợi Ích Và Hạn Chế Của Phân Tích Điểm Hòa Vốn

Lợi ích mang lại cho doanh nghiệp

Xác định mục tiêu doanh thu tối thiểu để tồn tại

Hỗ trợ định giá sản phẩm hợp lý dựa trên chi phí thực tế

Đánh giá tác động của việc thay đổi chi phí, giá bán hay cơ cấu sản phẩm

Lập kế hoạch ngân sách và dự báo lợi nhuận chính xác hơn

Ra quyết định đầu tư mở rộng hay thu hẹp sản xuất

Hạn chế cần lưu ý

Giả định chi phí cố định và biến đổi là tuyến tính trong khi thực tế có thể thay đổi

Không tính đến yếu tố thời giá, lạm phát hay biến động thị trường

Không phản ánh được rủi ro thanh khoản hay các yếu tố phi tài chính

Kết quả chỉ chính xác trong phạm vi hoạt động phù hợp (relevant range)

Ứng Dụng Thực Tế Của Cách Tính Điểm Hòa Vốn

Trong thực tế, cách tính điểm hòa vốn được ứng dụng rộng rãi trong nhiều tình huống:

Khi doanh nghiệp dự định ra mắt sản phẩm mới, phân tích điểm hòa vốn giúp xác định sản lượng cần bán để thu hồi vốn đầu tư. Ví dụ, một startup sản xuất nước hoa cần đầu tư 500 triệu đồng chi phí cố định, mỗi chai có lợi nhuận góp 150.000 đồng, điểm hòa vốn là khoảng 3.334 chai. Con số này trở thành mục tiêu bán hàng tối thiểu.

Khi xem xét giảm giá sản phẩm,

Có. Khi chi phí cố định hoặc biến đổi thay đổi, giá bán thay đổi hoặc cơ cấu sản phẩm thay đổi thì điểm hòa vốn sẽ thay đổi. Doanh nghiệp cần tính toán lại định kỳ.

Làm sao để hạ thấp điểm hòa vốn?

Giảm chi phí cố định (thương lượng tiền thuê, tinh gọn bộ máy), giảm chi phí biến đổi (tìm nhà cung cấp rẻ hơn, cải tiến quy trình sản xuất) hoặc tăng giá bán. Tuy nhiên, cần cân nhắc tác động đến thị trường.

Điểm hòa vốn có áp dụng được cho doanh nghiệp dịch vụ không?

Hoàn toàn có thể. Đối với dịch vụ, bạn xác định chi phí cố định và biến đổi để tính điểm hòa vốn theo doanh thu hoặc theo giờ lao động. Ví dụ, một spa cần doanh thu tối thiểu bao nhiêu mỗi tháng để hòa vốn.

Sự khác biệt giữa điểm hòa vốn kế toán và điểm hòa vốn tiền mặt?

Điểm hòa vốn kế toán bao gồm cả khấu hao và các chi phí không dùng tiền mặt, trong khi điểm hòa vốn tiền mặt chỉ tính các khoản chi thực tế bằng tiền. Điểm hòa vốn tiền mặt thường thấp hơn.

Cần bao nhiêu dữ liệu lịch sử để tính điểm hòa vốn chính xác?

Tối thiểu 3-6 tháng dữ liệu hoạt động liên tục. Doanh nghiệp mới nên dựa trên kế hoạch kinh doanh và ước lượng thận trọng từ các doanh nghiệp cùng ngành.

Kết Luận

Cách tính điểm hòa vốn là công cụ quản trị tài chính không thể thiếu đối với mọi doanh nghiệp, từ nhỏ đến lớn, từ sản xuất đến dịch vụ. Hiểu rõ công thức, biết cách áp dụng linh hoạt và tránh những sai lầm phổ biến sẽ giúp bạn đưa ra các quyết định kinh doanh sáng suốt, kiểm soát rủi ro và đạt được mục tiêu lợi nhuận. Hãy bắt đầu bằng việc thu thập số liệu chi phí thực tế của doanh nghiệp mình, thực hiện tính toán ngay hôm nay và định kỳ đánh giá lại để luôn nắm trong tay bức tranh tài chính rõ ràng nhất.