Kiểm kê hàng tồn kho không chỉ là một thủ tục kế toán đơn thuần, mà còn là công cụ quản lý chiến lược giúp doanh nghiệp kiểm soát dòng tiền, tối ưu kho bãi và đưa ra quyết định kinh doanh sáng suốt. Trong môi trường cạnh tranh khốc liệt hiện nay, việc nắm vững cách kiểm kê hàng tồn kho đúng chuẩn có thể tạo ra khác biệt lớn giữa một doanh nghiệp vận hành trơn tru và một doanh nghiệp thường xuyên gặp rủi ro hàng hóa. Bài viết này sẽ giải thích từ A đến Z về quy trình, phương pháp và những lưu ý quan trọng để bạn thực hiện kiểm kê một cách chuyên nghiệp.

Kiểm kê hàng tồn kho là gì? Bản chất và tầm quan trọng

Kiểm kê hàng tồn kho là quá trình đếm, đối chiếu và xác nhận số lượng thực tế của tất cả hàng hóa, nguyên vật liệu, thành phẩm và bán thành phẩm hiện có trong kho, so sánh với số liệu trên sổ sách kế toán. Bản chất của hoạt động này là đảm bảo tính chính xác của hệ thống quản lý hàng tồn kho, phát hiện chênh lệch kịp thời và điều chỉnh để phản ánh trung thực tài sản của doanh nghiệp.

Tầm quan trọng của kiểm kê thể hiện ở nhiều khía cạnh. Đầu tiên, nó gián tiếp giúp doanh nghiệp giảm thiểu thất thoát hàng hóa do hư hỏng, mất cắp hoặc sai sót trong nhập xuất. Thứ hai, số liệu kiểm kê chính xác là cơ sở để lập báo cáo tài chính trung thực, tránh tình trạng kê khai sai lệch dẫn đến các vấn đề về thuế và pháp lý. Thứ ba, kiểm kê định kỳ còn giúp nhà quản lý nhận diện hàng hóa tồn đọng, hàng kém chất lượng để có chiến lược thanh lý hoặc xử lý kịp thời, giải phóng kho bãi và dòng tiền.

Các phương pháp kiểm kê hàng tồn kho phổ biến

Tùy thuộc vào quy mô doanh nghiệp, tính chất hàng hóa và yêu cầu quản lý mà doanh nghiệp có thể lựa chọn một trong những phương pháp kiểm kê sau đây.

Kiểm kê toàn bộ (Physical Inventory Count)

Đây là phương pháp truyền thống, được thực hiện bằng cách dừng toàn bộ hoạt động nhập xuất trong khoảng thời gian nhất định (thường là cuối tháng, cuối quý hoặc cuối năm) để đếm toàn bộ số lượng từng loại hàng hóa một cách thủ công. Phương pháp này mang tính chính xác cao nhưng tốn kém nhân lực và thời gian, gây gián đoạn hoạt động xuất nhập khẩu.

Kiểm kê chu kỳ (Cycle Counting)

Thay vì dừng cả kho để đếm toàn bộ, phương pháp này chia nhỏ các mặt hàng thành từng nhóm và tiến hành đếm luân phiên theo tần suất dựa trên các tiêu chí như giá trị, tốc độ quay vòng, hoặc mức độ rủi ro chênh lệch. Kiểm kê chu kỳ thường được áp dụng trong các doanh nghiệp lớn, có hệ thống quản lý kho hiện đại, giúp duy trì độ chính xác liên tục mà không làm ngưng trệ hoạt động xuất nhập.

Kiểm kê ABC (ABC Analysis Counting)

Dựa trên nguyên tắc Pareto 80/20, hàng tồn kho được phân thành ba nhóm: A (hàng giá trị cao nhưng số lượng ít), B (hàng có giá trị và số lượng trung bình) và C (hàng giá trị thấp nhưng số lượng lớn). Nhóm A được kiểm kê thường xuyên nhất (có thể hàng tuần hoặc hàng ngày), nhóm B kiểm kê hàng tháng, nhóm C kiểm kê hàng quý. Cách tiếp cận này tối ưu hóa nguồn lực kiểm kê, tập trung vào những mặt hàng then chốt.

Kiểm kê bằng công nghệ (Barcode, RFID)

Ứng dụng máy quét mã vạch, đầu đọc RFID hoặc phần mềm chuyên dụng giúp quá trình đếm diễn ra nhanh chóng, hạn chế sai sót do con người. Mỗi sản phẩm được gắn tem nhãn duy nhất, khi quét, dữ liệu tự động được cập nhật vào hệ thống quản lý kho (WMS) hoặc phần mềm kế toán. Công nghệ này phù hợp với doanh nghiệp có lượng hàng hóa lớn, yêu cầu độ chính xác cao và tần suất kiểm kê dày đặc.

Phương pháp

Ưu điểm chính

Nhược điểm chính

Phù hợp với

Kiểm kê toàn bộ

Độ chính xác tuyệt đối, đơn giản

Tốn thời gian, nhân lực; gây gián đoạn

Doanh nghiệp nhỏ, ít mặt hàng

Kiểm kê chu kỳ

Liên tục, ít gián đoạn, phát hiện sớm chênh lệch

Cần hệ thống quản lý chặt chẽ

Doanh nghiệp vừa và lớn, hàng hóa đa dạng

Kiểm kê theo ABC

Tiết kiệm nguồn lực, tập trung đúng trọng tâm

Đòi hỏi phân loại hàng hóa chính xác

Doanh nghiệp có danh mục hàng hóa phân hóa rõ rệt

Kiểm kê công nghệ

Nhanh, chính xác, giảm thiểu lỗi thủ công

Chi phí đầu tư ban đầu cao

Mọi quy mô, đặc biệt doanh nghiệp có khối lượng hàng lớn

Hướng dẫn chi tiết các bước thực hiện quy trình kiểm kê hàng tồn kho

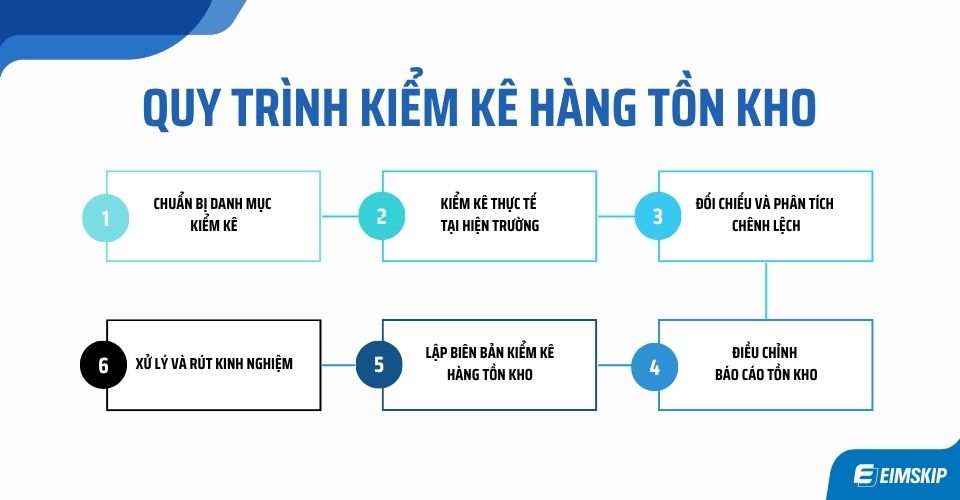

Dù áp dụng phương pháp nào, quy trình thực hiện kiểm kê vẫn thường bao gồm các bước cơ bản sau. Nắm vững quy trình này sẽ giúp bạn đảm bảo kết quả kiểm kê chính xác và hiệu quả.

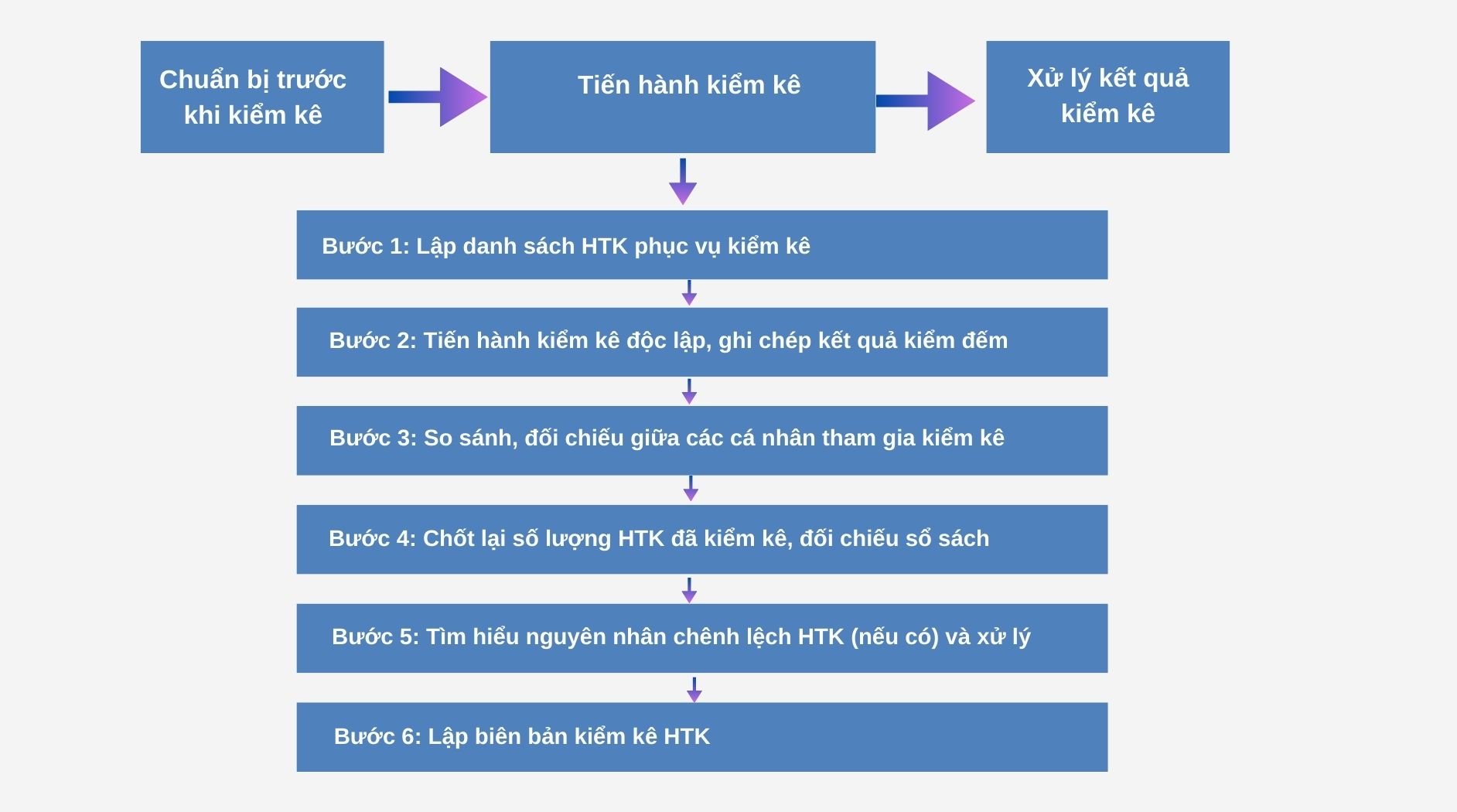

Bước 1: Chuẩn bị kế hoạch kiểm kê

Trước khi tiến hành, cần xác định rõ mục tiêu kiểm kê (định kỳ hay đột xuất), phạm vi (toàn bộ hay một phần kho), thời gian thực hiện và nhân sự tham gia. Lập danh sách các mặt hàng cần kiểm kê, chuẩn bị các biểu mẫu ghi chép, máy quét hoặc thiết bị hỗ trợ. Thông báo kế hoạch kiểm kê đến các bộ phận liên quan như kho, kế toán, sale để tránh xung đột lịch xuất nhập.

Bước 2: Sắp xếp và làm sạch kho

Trong thực tế, nhiều doanh nghiệp bỏ qua bước này dẫn đến sai sót khi đếm. Cần sắp xếp hàng hóa gọn gàng, phân loại theo từng khu vực, dán nhãn rõ ràng. Đảm bảo hàng hóa được xếp trên pallet, không nằm rải rác. Loại bỏ các hàng hóa hư hỏng, hết hạn sử dụng trước khi bắt đầu đếm.

Bước 3: Tiến hành đếm và ghi nhận số lượng thực tế

Nhân viên kiểm kê sử dụng thiết bị hỗ trợ hoặc phiếu đếm để ghi lại số lượng từng mặt hàng. Mỗi mặt hàng nên được đếm hai lần bởi hai người khác nhau để đối chiếu, nếu có chênh lệch thì đếm lại lần thứ ba. Ghi chú các trường hợp đặc biệt: hàng hư hỏng, thùng bị móp méo, hàng xuất khẩu nhưng chưa xuất khỏi kho, hàng đang trên đường vận chuyển.

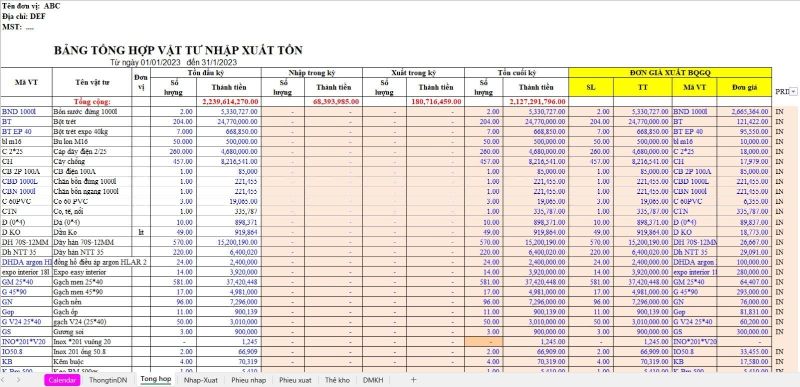

Bước 4: Đối chiếu số liệu kiểm kê với sổ sách

Sau khi có kết quả đếm thực tế, đối chiếu với số liệu tồn kho trên phần mềm quản lý hoặc sổ kế toán. Tìm ra các khoản chênh lệch (thừa hoặc thiếu), nguyên nhân tiềm ẩn. Cần phân tích chi tiết từng trường hợp chênh lệch: nhập sai mã hàng, xuất sai số lượng, thất thoát, hư hỏng, hoặc lỗi trong nhập liệu trước đó.

Bước 5: Điều chỉnh và ghi nhận kết quả

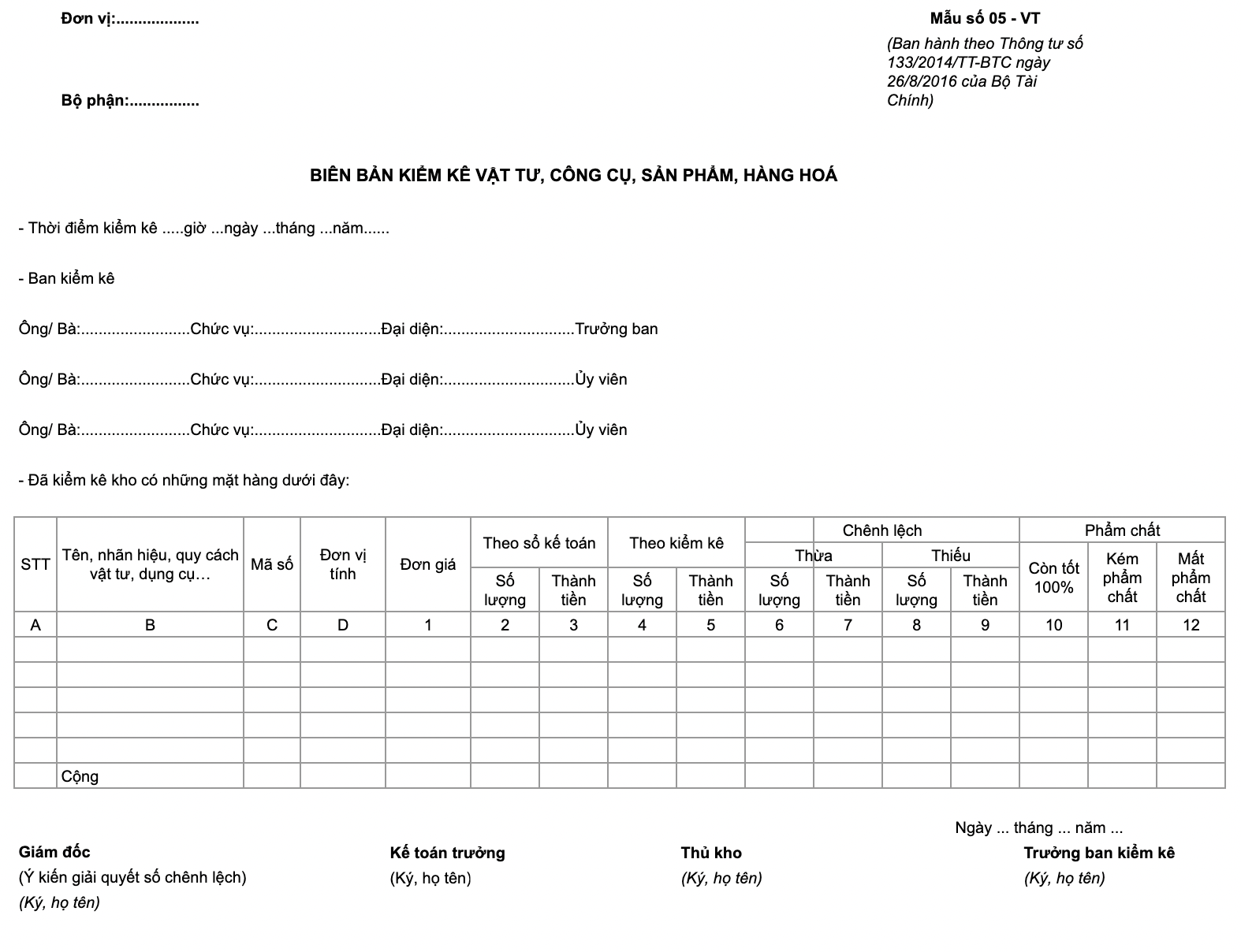

Dựa trên kết quả đối chiếu, lập biên bản kiểm kê ghi nhận mức chênh lệch và nguyên nhân. Thực hiện các bút toán điều chỉnh tồn kho theo đúng quy định kế toán. Nếu chênh lệch vượt ngưỡng cho phép, cần tiến hành kiểm tra bổ sung và có phương án xử lý (ví dụ tìm kiếm hàng thất lạc, điều chỉnh giá vốn). Cập nhật lại dữ liệu tồn kho trên hệ thống.

Bước 6: Phân tích và cải tiến quy trình

Kiểm kê không dừng lại ở việc ghi nhận chênh lệch. Hãy xem xét nguyên nhân gốc rễ của các sai lệch lặp đi lặp lại. Đánh giá lại quy trình nhập xuất, hệ thống quản lý kho, năng lực nhân viên. Đưa ra các giải pháp cải tiến như tăng cường đào tạo, cải tiến quy trình, ứng dụng thêm công nghệ, hoặc thay đổi cách bố trí kho.

Lợi ích và hạn chế của các phương pháp kiểm kê hàng tồn kho

Mỗi phương pháp đều mang lại những lợi ích riêng nhưng cũng tồn tại những hạn chế cần cân nhắc.

Lợi ích chính

Phát hiện sớm và ngăn chặn thất thoát tài sản

Cải thiện độ chính xác của báo cáo tài chính

Hỗ trợ ra quyết định mua hàng và sản xuất kịp thời

Giảm thiểu hàng tồn đọng, tối ưu dòng tiền

Nâng cao hiệu quả vận hành kho bãi

Hạn chế cần lưu ý

Tốn kém nhân lực, thời gian và chi phí nếu thực hiện thủ công

Có thể gây gián đoạn hoạt động kinh doanh nếu lên kế hoạch không phù hợp

Sai sót do thao tác thủ công vẫn có thể xảy ra

Đối với doanh nghiệp có kho hàng phức tạp, nhiều điểm phân tán, kiểm kê đồng thời rất khó khăn

Ứng dụng thực tế: Các tình huống thường gặp khi thực hiện kiểm kê

Trong thực tế vận hành, có nhiều tình huống phát sinh đòi hỏi người quản lý phải linh hoạt điều chỉnh. Một số tình huống điển hình như:

Hàng hóa đang trên đường vận chuyển: Cần phân biệt rõ tình trạng hàng đã thuộc quyền sở hữu của doanh nghiệp hay chưa dựa trên điều khoản giao hàng (FOB, CIF, EXW). Hàng hóa đang trên đường từ nhà cung cấp và chưa có hóa đơn không thuộc phạm vi kiểm kê.

Hàng trưng bày trong shop: Nếu doanh nghiệp có cửa hàng bán lẻ, cần kiểm kê riêng hoặc phân biệt giữa hàng trưng bày và hàng dự trữ trong kho chính.

Hàng khách gửi lại (consignment): Hàng hóa của đối tác để lại trong kho nhưng chưa chuyển quyền sở hữu cần được hạch toán và kiểm kê riêng.

Hàng đã xuất hóa đơn nhưng chưa giao: Phải kiểm tra tình trạng này và điều chỉnh trên sổ sách để tránh ghi nhận trùng.

Sai lầm thường gặp khi thực hiện cách kiểm kê hàng tồn kho và cách khắc phục

Không ít doanh nghiệp mắc phải những sai lầm tưởng chừng nhỏ nhặt nhưng gây hậu quả lớn. Khắc phục: Dành thời gian dọn dẹp, sắp xếp khoa học ít nhất một ngày trước khi kiểm kê.

Không phân công nhân sự rõ ràng: Người đếm không được đào tạo, ghi chép không thống nhất. Khắc phục: Tổ chức buổi hướng dẫn ngắn trước kiểm kê, phát bảng hướng dẫn chi tiết.

Bỏ qua đối soát chéo: Chỉ đếm một lần, dẫn đến sai sót không được phát hiện. Khắc phục: Áp dụng quy tắc đếm hai lần bởi hai nhóm hoặc sử dụng công nghệ quét vạch.

Không ghi nhận chênh lệch phi vật chất: Chênh lệch do hao hụt trọng lượng, bay hơi, hoặc đơn vị tính khác nhau (cái so với kg). Khắc phục: Xác định trước dung sai cho phép đối với từng loại hàng hóa đặc thù.

Xem nhẹ việc phân tích sau kiểm kê: Chỉ điều chỉnh tồn kho mà không tìm nguyên nhân. Khắc phục: Lập báo cáo chênh lệch chi tiết, tổ chức họp đánh giá và đề ra hành động cải tiến.

Lưu ý quan trọng để kiểm kê hàng tồn kho hiệu quả

Để đảm bảo kết quả kiểm kê phản ánh đúng thực tế tài sản doanh nghiệp, có một số lưu ý chiến lược sau:

Xây dựng quy trình kiểm kê chuẩn hóa bằng văn bản và phổ biến cho toàn bộ nhân viên liên quan.

Chọn thời điểm kiểm kê phù hợp: tránh các ngày cao điểm về xuất hàng, cuối tháng hay cuối quý thường là thời điểm lý tưởng.

Kiểm tra đồng hồ đo, cân, và thiết bị đo lường trước khi sử dụng để tránh sai số kỹ thuật.

Đảm bảo có đủ nguồn lực: nhân sự, máy tính, phiếu kiểm kê, máy quét mã vạch.

Trong quá trình đếm, cần có người giám sát độc lập hoặc bộ phận kiểm toán nội bộ để tăng tính trung thực.

Kết hợp kiểm kê thường xuyên với việc đào tạo nhân viên kho về quy trình nhập xuất chuẩn xác.

Câu hỏi thường gặp về cách kiểm kê hàng tồn kho

Tần suất kiểm kê hàng tồn kho hợp lý là bao lâu một lần?

Tần suất phụ thuộc vào loại hình doanh nghiệp. Với cửa hàng bán lẻ, kiểm kê cuối tháng là phổ biến. Doanh nghiệp sản xuất có thể kiểm kê cuối kỳ hoặc theo chu kỳ hàng tuần cho các nguyên vật liệu chính. Các doanh nghiệp thương mại điện tử với hàng hóa quay vòng nhanh có thể kiểm kê chu kỳ theo sản phẩm thay vì kiểm kê toàn bộ.

Làm thế nào để giảm thiểu sai sót trong quá trình kiểm kê?

Đầu tư vào công nghệ như máy quét mã vạch, sử dụng phần mềm quản lý kho tích hợp kiểm kê, đào tạo nhân viên bài bản, thực hiện quy tắc đếm hai lần, và luôn ghi nhận kèm bằng chứng khi có điểm bất thường.

Chi phí kiểm kê hàng tồn kho bao gồm những gì?

Chi phí bao gồm nhân công cho nhân viên tham gia, thời gian ngừng xuất nhập trong lúc kiểm kê, chi phí thuê thiết bị (nếu cần), chi phí xử lý chênh lệch (điều chỉnh hàng hư hỏng, thanh lý). Đối với doanh nghiệp lớn, chi phí kiểm kê toàn bộ cuối năm có thể lên đến hàng trăm triệu đồng.

Phần mềm nào hỗ trợ quy trình kiểm kê hàng tồn kho?

Hiện nay có nhiều phần mềm quản lý kho (WMS) tích hợp tính năng kiểm kê như Sapo, MISA, FastWork, Odoo, ERPNext, hay các giải pháp từ Oracle, SAP. Lựa chọn phần mềm dựa trên quy mô doanh nghiệp, ngành hàng và ngân sách.

Kiểm kê phát hiện thiếu hụt hàng hóa, xử lý như thế nào?

Trước tiên xác định nguyên nhân: do sai sót nhập xuất, lỗi hệ thống, hay thất thoát. Nếu do lỗi quy trình, cần điều chỉnh ngay. Nếu do mất cắp, cần lập biên bản, thông báo quản lý và xem xét các biện pháp an ninh kho. Về mặt kế toán, ghi nhận giảm hàng tồn kho và tăng chi phí (nếu là hao hụt trong định mức) hoặc chờ xử lý (nếu vượt định mức).

Kết luận

Kiểm kê hàng tồn kho là hoạt động không thể thiếu trong quản trị doanh nghiệp hiện đại. Việc áp dụng cách kiểm kê hàng tồn kho bài bản, đúng quy trình và tận dụng công nghệ sẽ giúp doanh nghiệp không chỉ kiểm soát được tài sản mà còn nâng cao hiệu quả vận hành toàn diện. Mỗi doanh nghiệp cần tìm ra phương pháp phù hợp với quy mô, ngành nghề và nguồn lực của mình, đồng thời liên tục đánh giá và cải tiến quy trình để thích ứng với sự biến động của thị trường. Hãy bắt đầu từ việc xây dựng một quy trình kiểm kê rõ ràng, đầu tư vào đào tạo nhân sự và công nghệ hỗ trợ, bạn sẽ nhận thấy sự khác biệt rõ rệt trong hoạt động quản lý kho và tài chính của doanh nghiệp.